Vorsorgepauschale

Die Vorsorgepauschale ist ein Betrag, der bei der Berechnung der Lohnsteuer in Deutschland berücksichtigt wird, um Ausgaben des Steuerpflichtigen für soziale Sicherung steuerfrei zu stellen. Sie ist zu unterscheiden von den Vorsorgeaufwendungen, die als Sonderausgaben im Rahmen einer Einkommensteuererklärung abgezogen werden.

Hat ein Steuerpflichtiger Arbeitslohn bezogen, wird für die Vorsorgeaufwendungen eine vom Bruttoeinkommen abhängige Pauschale als Freibetrag vom Einkommen abgezogen, § 39b Absatz 2 Nummer 3 EStG. Im Rahmen einer Einkommensteuererklärung kann ein Steuerpflichtiger Aufwendungen nachweisen, die als tatsächlicher Vorsorgeaufwand zu einem höheren Abzug führen. Ein Freibetrag über die Vorsorgepauschale hinaus im Rahmen eines Antrags auf Lohnsteuerermäßigung ist nicht vorgesehen.

Recht ab 2010

| Jahr | Korrekturfaktor |

|---|---|

| 2005 | 20 % |

| 2006 | 24 % |

| 2007 | 28 % |

| 2008 | 32 % |

| 2009 | 36 % |

| 2010 | 40 % |

| 2011 | 44 % |

| 2012 | 48 % |

| 2013 | 52 % |

| 2014 | 56 % |

| 2015 | 60 % |

| 2016 | 64 % |

| 2017 | 68 % |

| 2018 | 72 % |

| 2019 | 76 % |

| 2020 | 80 % |

| 2021 | 84 % |

| 2022 | 88 % |

| 2023 | 92 % |

| 2024 | 96 % |

| 2025 | 100 % |

Ab 2010 fließt die Vorsorgepauschale nur noch in die Berechnung der Lohnsteuer ein. Bei der Veranlagung zur Einkommensteuer werden ab 2010 ausschließlich die tatsächlichen Vorsorgeaufwendungen berücksichtigt. Die Korrekturfaktoren in der Tabelle rechts oben gelten wegen der andersartigen Berechnungsweise nur für die Lohnsteuer.

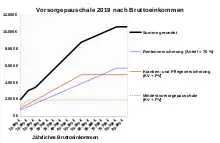

Beispiel für 2019

Monatsbrutto 2.500 Euro, Jahresbrutto 30.000 Euro, Steuerklasse I, Alter 38 Jahre, 2 Kinder

1.) Teil-Vorsorgepauschale für Rentenversicherung

→ 30.000 Euro × 0,093 (halber RV-Beitrag von 18,6 %)

= 2.790 Euro davon 76 % im Jahr 2019 (in jedem weiteren Jahr vier Prozentpunkte mehr)

= 2.120,40 Euro

2.) Teil-Vorsorgepauschale für Kranken- und Pflegeversicherung

a) Mindestansatz

12 % des Arbeitslohns (30.000 Euro × 0,12 = 3.600 Euro)

jedoch höchstens 1.900 Euro (bei Unverheirateten)

= 1.900 Euro

b) Arbeitnehmeranteil bei gesetzlich Versicherten

für Krankenversicherung 7,45 %

(verminderter Beitragssatz Basisversorgung 7,0 % + 0,45 % (halber Zusatzbeitrag von 0,9 %)) und

für Pflegeversicherung 1,525 %

= insgesamt 8,975 %

8,975 % von 30.000 Euro = 2.692,50 Euro

3.) Vergleichsrechnung:

Da die Vorsorgepauschale aus Nr. 1 + Nr. 2b höher ist als aus Nr. 1 + Nr. 2a,

wird der höhere Betrag angesetzt:

Die Vorsorgepauschale für 2019 beträgt also im Beispiel 2.120,40 Euro + 2.692,50 Euro

= 4.813 Euro (aufgerundet).

Recht ab 2005

Die Vorsorgepauschale ist die Summe aus

- der Hälfte des Beitrags zur gesetzlichen Rentenversicherung (Pauschale für Altersvorsorgeaufwendungen, entspricht beim sozialversicherungspflichtig beschäftigten Arbeitnehmer genau dem Arbeitnehmeranteil der eingezahlten Rentenversicherungsbeiträge) multipliziert mit dem jährlich ansteigenden Korrekturfaktor (siehe Tabelle rechts unten), und

- der Pauschale für sonstige Vorsorgeaufwendungen, je nachdem, was günstiger ist (Günstigerprüfung voraussichtlich nur bis 2019):

- entweder 12 % des Arbeitslohns, jedoch höchstens 1.900 Euro (beziehungsweise 3.000 Euro in der Steuerklasse 3)

- oder dem Wert aus einer Vergleichsberechnung, die Kranken- und Pflegeversicherungsbeiträge schätzt. Dabei wird bei gesetzlich Krankenversicherten vom sozialversicherungspflichtigen Brutto (begrenzt durch die Beitragsbemessungsgrenze) 7,6 % für die Krankenversicherung und der entsprechende Satz der Pflegeversicherung berücksichtigt (0,975 bis 1,5 %)

Arbeitslohn in diesem Sinne ist der um den Versorgungsfreibetrag und den Altersentlastungsbetrag verminderte Jahresarbeitslohn.

In den Kalenderjahren 2005 bis 2024 ist die Vorsorgepauschale mit der Maßgabe zu ermitteln, dass im Kalenderjahr 2005 der Betrag, der sich nach Nr. 1 ergibt, auf 20 % begrenzt ist. Dieser Prozentsatz (Korrekturfaktor) erhöht sich in jedem folgenden Kalenderjahr um je 4 %-Punkte (siehe Tabelle oben).

Recht bis 2004

| Jahr | Vorwegabzug |

|---|---|

| 2005–2010 | 3.068 EUR |

| 2011 | 2.700 EUR |

| 2012 | 2.400 EUR |

| 2013 | 2.100 EUR |

| 2014 | 1.800 EUR |

| 2015 | 1.500 EUR |

| 2016 | 1.200 EUR |

| 2017 | 900 EUR |

| 2018 | 600 EUR |

| 2019 | 300 EUR |

| 2020 | 0 EUR |

Die hier beschriebenen Regelungen wurden bis 2004 automatisch auf alle Steuerpflichtigen angewandt. Im Rahmen der Günstigerprüfung werden im Zeitraum 2005 bis 2019 diese Regelungen weiterhin bei der Berechnung der Vorsorgeaufwendungen im Rahmen der Einkommensteuer berücksichtigt.

Beispiel 2009

- Bei Einkommen unter 19.175 EUR (Verheiratete 38.350 EUR) ist zuerst die Differenz zwischen dem Vorwegabzug von 3.068 EUR (Verheiratete 6.136 EUR) und 16 % des Bruttoarbeitslohnes absetzbar. Der Vorwegabzug wird ab 2011 nach dem Alterseinkünftegesetz schrittweise gesenkt (siehe Tabelle rechts oben).

- Von den verbleibenden Vorsorgeaufwendungen sind bis zu 1.334 EUR (Verheiratete 2.668 EUR) absetzbar.

- Von den verbleibenden Vorsorgeaufwendungen ist die Hälfte absetzbar bis zu einer Höhe von 667 EUR (Verheiratete 1.334 EUR).

- Bei Einkommen über 19.175 EUR (Verheiratete 38.350 EUR) sind somit maximal Vorsorgeaufwendungen bis zu einer Höhe von 2001 EUR (Verheiratete 4002 EUR) steuerlich absetzbar.

- Es sind Vorsorgeaufwendungen bis maximal 20 % des Bruttoarbeitslohnes absetzbar.

- Es ist jedoch mindestens die Vorsorgepauschale abzusetzen: Für rentenversicherungspflichtige Arbeitnehmer berechnet sie sich aus 11 % des Bruttoarbeitslohnes (maximal 1500 EUR) plus 36 % des Rentenversicherungsbeitrages (nur Arbeitnehmeranteil von 9,95 %). Das sind 11 % plus 3,582 %, was zusammen 14,582 % des Bruttoarbeitslohnes entspricht.