Bauprojektmanagement

Das Bauprojektmanagement ist eine Methode zur Durchführung von Planungs- und Bauprozessen im Bauwesen. Im Internet gibt es verschiedene Schreibweisen zum Bauprojektmanagement, unter anderem auch Bau Projekt Management (BPM). Im englischsprachigen Raum wird Bauprojektmanagement als Construction Project Management bezeichnet. Nicht zu verwechseln ist das Bauprojektmanagement mit dem Baumanagement, das die Methoden zur Durchführung einer Baumaßnahme beschreibt. Das Baumanagement ist integraler Bestandteil des Bauprojektmanagements und wird in englischer Sprache als Construction Management bezeichnet.

Ursprung und Definition

Das Bauprojektmanagement kann als eine der Urformen des Projektmanagements bezeichnet werden. Die ältesten Großprojekte waren Bauprojekte, beispielsweise der Bau der Pyramiden, der Eisenbahn und der Staudämme. Das Bauprojektmanagement kann als Summe technischer und kaufmännischer Projektleitung und Bauprojektsteuerung verstanden werden. Die technische und kaufmännische Projektleitung nimmt die originären Aufgaben wie Finanzierung, Projektziele, Gestaltung der Projektstruktur, Entscheidungsbefugnis und Verantwortung wahr. Die nicht originären Aufgaben können von einer Bauprojektsteuerung und anderen fachlich Beteiligten wahrgenommen werden.[1]

Gliederung

Bauprojektmanagement gliedert sich in folgende Handlungsbereiche:

Projektorganisation

Aufgaben der Projektorganisation sind das Planen, Abstimmen und Festlegen von Handlungen und Vorgängen und deren Beziehungen, das Erstellen von Projektstrukturen, das Planen, Abstimmen und Festlegen von Abläufen und Aufbauorganisationen, die Dokumentation, deren Führung und Kontrolle.

Kommunikation im Bauprojekt

Für die äußere und innere Kommunikation ist ein professionelles auf die Branche und das Projekt zugeschnittenes Kommunikationsmanagement anzuwenden. Es ist ratsam, insbesondere bei Großprojekten, eigens dafür eine Abteilung zu etablieren welche diese Aufgaben wahrnimmt. Insbesondere der Projektkommunikation nach außen ist ein hoher Stellenwert einzuräumen. Das Kommunikationsmanagement muss innerhalb einer Projektorganisation für ein Bauprojekt, einer bestimmten Größe, als eigene echte Organisationseinheit gleichwertig zu der technischen und kaufmännischen Planung betrachtet werden. Das Kommunikationsmanagement hat dafür Sorge zu tragen, dass der „Ruf“ bzw. der Name des Projektes als wertvolles Gut und Kapital verstanden wird und so an die Stakeholder kommuniziert und verstanden wird.

Für die innere Projektkommunikation, insbesondere innerhalb komplexer Bauvorhaben mit vielen Teillosen und sehr vielen gleichzeitig laufenden Prozessen, lautet eine Empfehlung, der mündlichen Kommunikation oberste Priorität einzuräumen. Dies hat den großen Vorteil, dass es sehr schnell geht, wenn eine entsprechende Entscheidung auf der Baustelle getroffen werden muss. Dies bedingt natürlich zum einen eine vertrauensvolle und partnerschaftliche Zusammenarbeit der Beteiligten, aber auch die Ausstattung mit den notwendigen Kompetenzen. Ein gefasster Beschluss kann dann in einem Protokoll festgehalten werden. Der Vorteil mündlicher Kommunikation ist konkurrenzlos.[2] Willenserklärungen, die einer bestimmten Form bedürfen, sind weiterhin z. B. bei Beauftragungen mit Auswirkungen auf Kosten, Termine, Qualitäten und Rechtsfolgen mit entsprechender Form z. B. schriftlich abzugeben.

Terminmanagement

Aufgabe des Terminmanagements ist das Aufstellen und Abstimmen von Terminplänen, um die vorgegebenen terminlichen Ziele einhalten zu können. Dabei werden folgende Möglichkeiten der Dokumentation, Überwachung und Steuerung genutzt: Terminliste, Balkenplan auch Gantt-Diagramm genannt, Weg-Zeit-Diagramm, Netzplan, Bauablaufsimulation.

Bauablaufsimulationen dienen größtenteils der Präsentation gegenüber Bauherren und Investoren. Weg-Zeit-Diagramme werden überwiegend für Linienbauwerke verwendet, z. B. im Tunnelbau, bei Straßen- und Schienenwegen.[3]

Kostenmanagement

Kostenmanagement setzt sich aus den Handlungsbereichen Kostenplanung, Kostenüberwachung und Kostensteuerung zusammen. Die Kostensteuerung beginnt gleichzeitig mit der Kostenplanung, da sich die Kosten in frühen Projektphasen am besten beeinflussen lassen. Bezieht man die Kostenbetrachtung auf den gesamten Lebenszyklus, so lässt sich als Ziel von Kostensteuerung, Kostenplanung, und Kostenüberwachung die Optimierung des Verhältnisses von Investitions- und Baunutzungskosten unter Einhaltung des gewünschten Standards und der geforderten Qualität definieren.

Wirtschaftlichkeit und Kostendenken

Die Gesamtkostenbetrachtung von Bauwerken hat mittlerweile eine große Rolle eingenommen. Nicht mehr nur kostenbewusste Projektgestaltung (Konstruktion) und Projektdurchführung (Erstellung) werden gegenwärtig vom Markt verlangt, sondern auch kostenoptimierte Modelle, die eine wirtschaftliche Nutzungszeit gewährleisten und geringe Baunutzungskosten verursachen. Die Gesamtkosten können als Investitionskosten und Baunutzungskosten zusammengefasst werden. Die Methode, ein Planungsziel mit geringsten Gesamtkosten zu erreichen, kann als Planungsökonomie bezeichnet werden, dabei ist darauf zu achten, die Gesamtkosten so den anteiligen Projektteilen (z. B. Klimatechnik, Gründungskonstruktion) zuzuordnen, um das beste Kosten-Nutzen-Verhältnis zu erreichen.

Wird ein Bauprojekt nach Projektabschluss vom Bauherrn selbst genutzt, spielen die Baunutzungskosten für ihn eine bedeutendere Rolle als für einen Investor, den lediglich die größtmögliche Kapitalrendite interessiert und der ein Gebäude nach Projektabschluss komplett verkauft. Dennoch ist für Investorenprojekte, deren Ziel eine hohe Rendite ist, die Frage der Baunutzungskosten ein entscheidender Vermarktungsfaktor geworden, denn Baunutzungskosten können ein bis zu fünffaches der Investitionskosten ausmachen.

Die Wirtschaftlichkeit von Bauprojekten wird allgemein als die Relation des Nutzens zu den Kosten eines Bauwerks oder eines Bauelements definiert.

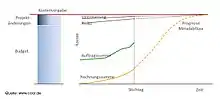

Kostenprognose

„Wie viel wird das Bauprojekt schlussendlich kosten?“ Diese Frage begleitet jeden Kostenverantwortlichen von Anfang an und durch alle Projektphasen. Klar – denn nur wenn präzise und sichere Kostenaussagen vorliegen, können die richtigen Entscheidungen getroffen und damit das wirtschaftliche Risiko für den Auftraggeber gering gehalten werden.

Für eine aussagekräftige Prognose werden – abhängig von der Komplexität eines Bauprojektes – alle relevanten Einflussgrößen auf die Kosten erfasst und bewertet. Und das möglichst früh, idealerweise bereits zum Zeitpunkt des Bekanntwerdens.

Zur Prognose wird die jeweils „sicherste“ Kostenaussage pro Gewerk herangezogen. Aufgrund der zeitversetzten Ausführung der Leistungen fließen in die Berechnung alle Budgetvorgaben, Ist-Werte (wie Auftrags- und Abrechnungsstände) sowie Prognosen ein. Für eine Kostenprognose ist es unerlässlich, auch erwartete und eingereichte Mehr- oder Minderkostenforderungen, Mengenänderungen, Kostenansätze für Risiko/Unbekanntes sowie eine eventuelle Preisgleitung/Valorisierung mit einzubeziehen.

Kostenplanung gemäß DIN 276

Die Kostenplanung ist nach DIN 276 die Gesamtheit aller Maßnahmen der Kostenermittlung, der Kostenkontrolle und der Kostensteuerung. Die Kostenplanung begleitet kontinuierlich alle Phasen der Baumaßnahme während der Planung und Ausführung. Sie befasst sich systematisch mit den Ursachen und Auswirkungen der Kosten. Im Gegensatz zur DIN 276 wird in der Praxis unter dem Begriff Kostenplanung die Kostenermittlung verstanden und unter dem Begriff Kostenkontrolle die Kostenüberwachung. Die Kostensteuerung ist nach DIN 276 Teil der Kostenplanung, da in der Praxis jedoch unter der Kostenplanung die Kostenermittlung verstanden wird, soll die Kostensteuerung an dieser Stelle ebenfalls alleine betrachtet werden.

Die Kostenbeeinflussbarkeit beträgt während der Projektvorbereitung und Grundlagenermittlung nahezu 100 %, während dieser Phase kann noch mit verhältnismäßig geringem Schaden geändert und in Frage gestellt werden. Während der Vorplanung sinkt der Prozentsatz auf 75 % und am Ende der Entwurfsplanung beträgt der Prozentsatz gerade noch 35 %. Während der Bauausführung lassen sich die Kosten nur noch geringfügig durch planerische Maßnahmen zu 5 bis 10 % beeinflussen.[4]

Kostenplanung gemäß ÖNORM B 1801-1

Die Genauigkeit der Kostenplanung ist weder genormt, noch gesetzlich geregelt. Die in den bekannten Kostentrichtern angeführten Prozentsätze führen häufig zu kontroversiell geführten Diskussionen. Ein Umstand, der nahe liegt – sind diese doch stark von der Baumaßnahme und von der Nutzungsart abhängig. Daher ist es zweckmäßig, diese individuell mit dem Auftraggeber zu vereinbaren.

Die ÖNORM B 1801-1 sieht vor, in den verschiedenen Planungsphasen entsprechende Kennwerte für die Kostenplanung heranzuziehen. Die gängige Vorgangsweise, diese Kostenkennwerte aus eigenen, abgerechneten Projekten oder aus fremden Quellen (z. B. BKI) anzuwenden, birgt jedoch einige Gefahren. Sind sie doch von verschiedenen Einflussfaktoren abhängig:

- Vergleichbarkeit der Projekte

- Markt/Konjunktur

- Aktualität

Vor allem Kostenkennwerte mit Objektbezug (bezogen auf Nutzungseinheiten, Flächen, Kubaturen) müssen auf diese Einflussfaktoren hin untersucht und mittels Anpassungsfaktoren entsprechend adaptiert werden. Diese „Daumenpeilung“ mit Kennwerten EUR/m² und EUR/m³ erfolgt häufig intuitiv.

Markant besser geeignet für eine gesicherte Kostenplanung sind objektunabhängige Kennwerte (bezogen auf Elemente, Leistungsgruppen, Leistungspositionen). Diese sind im Wesentlichen losgelöst von der Art des Projektes anwendbar.

Methode mittels Baugliederung

Vor allem die Methode der Kostenermittlung mittels Baugliederung (Element-Methode, planungsorientierte Kostengliederung) findet immer breitere Verwendung. Mit Recht: Dieses qualifizierte Vorgehen ermöglicht, in jeder Planungsphase die Detaillierung und somit Schärfe der Schätzung zu wählen. Liegen doch in einzelnen Kostenbereichen die Planungen in unterschiedlicher Genauigkeit und damit Detailliertheit vor (beispielsweise sind die Konkretisierungen im Rohbau weiter fortgeschritten als im Ausbau). Außerdem entspricht die räumliche und bauteilmäßige Gliederung exakt jenem Bild, das sich in den Gedanken des Kostenplaners und des Bauherrn formt.

Element-Methode

Kostenplanung nach der „Element-Methode“ bringt zahlreiche Vorteile: nachvollziehbare, exakte Ergebnisse, aussagekräftige Kostenvergleiche unterschiedlicher Konstruktionen oder Ausführungsvarianten und nicht zuletzt Leistungspositionen und Mengen für die Ausschreibungen. Die Kosten lassen sich jederzeit aus verschiedenen Perspektiven beleuchten, sei es nach räumlichen/organisatorischen Strukturen (Raumbuch), nach Baugliederung oder nach Gewerken. Dazu die Vergleichbarkeit der Ergebnisse aus unterschiedlichen Planungsständen. So lassen sich unkompliziert und schnell die wesentlichen Gründe von Verteuerungen oder Verbilligungen im Projekt feststellen.

Eine präzise und fundierte Kostenplanung liefert jedem Auftraggeber die notwendigen Grundlagen für qualifizierte Entscheidungen und reduziert so sein wirtschaftliches Risiko.

Kostenüberwachung

Die Kostenüberwachung ist der Vergleich einer aktuellen mit einer früheren Kostenermittlung, des Weiteren wird unter der Kostenüberwachung die Darstellung einer Kostensituation zu jedem beliebigen Zeitpunkt eines Bauprojektes verstanden. Dabei werden die Istkosten den Sollkosten gegenübergestellt und auf Abweichungen von den Soll-Zielvorgaben analysiert. Für Kostenprognosen ist darüber hinaus die Aufbereitung von Kostendaten für eine Kostenanalyse notwendig, um Hochrechnungen über zu erwartende Fertigstellungskosten machen zu können.

Kostensteuerung

Die Kostensteuerung ist das gezielte und proaktive Eingreifen in die Entwicklung der Kosten. Während der Planungsphase durch Prüfung der Kostenplanung und Überwachung und Steuerung der Planungskosten und während der Ausführungsphase durch die Kostenüberwachung der Baukosten und Gegensteuerung bei Abweichung. Umfasst die Steuerung alle Handlungsbereiche des Bauprojektmanagements spricht man von der Projektsteuerung oder vom Controlling.

Vertragsmanagement

Durch das Vertragsmanagement werden die rechtlichen Angelegenheiten eines Bauprojektes abgedeckt. Es werden rechtliche Maßnahmen vorgenommen und Vertragsmuster erstellt, dokumentiert, geprüft und bewertet. Jedoch darf eine rechtliche Beratung nach deutscher Rechtsprechung nur ein Anwalt, der Mitglied einer Rechtsanwaltskammer ist, erteilen.

Marktentwicklungen zeigen, dass in diesem Zusammenhang die Begriffe Nachtragsmanagement (Nachtragsforderungen aus Bauleistungen) und Nachforderungsmanagement (Gegenforderungsmanagement, claim management) sehr stark an Bedeutung zunehmen. In der Bauprojektorganisation gehört eine Abteilung zur Nachtragsstellung i. d. R. auf der Auftragsnehmerseite und eine Abteilung zur Nachtragsabwehr i. d. R. auf Auftraggeberseite längst zur Standard-Projektstruktur. Ursächlich für diese Entwicklung ist der sehr starke Wettbewerb und der ausgeprägte Preiskampf im Bauwesen, welcher in Deutschland unterstützt wird durch die Vergabe- und Vertragsordnung für Bauleistungen (VOB) Teil A (Vergabe Ordnung im Bauwesen Teil A).

Vertragsplanung

In diesem Zusammenhang kann man vom Vertragsdesign oder auch von der Vertragsplanung sprechen. Dieser spezielle Handlungsbereich kann in zwei grundsätzliche Vertragstypen aufgesplittet werden, den Ingenieurvertrag und den Bauvertrag. Bei beiden Vertragstypen handelt es sich in der Regel um einen Werkvertrag i. S. d. §§ 631 BGB ff, was bedeutet, dass der Erfolg der Leistung geschuldet wird und nicht nur die Leistung. Gerade die Vertragserstellung ist eine erhebliche kreative Leistung des Erstellers, es bedarf guter Kenntnisse der vorgesehenen Bautechniken, des möglichen Baubetriebs, der vorhandenen Schnittstellen, der Risiken, des Baurechts und der diesbezüglich aktuellen Rechtsprechung.[5]

Vertragsüberwachung

Als Projektmanager muss man seine Verträge und deren Leistungsinhalte kennen, es darf nur die Leistung abgefordert werden, welche vertraglich vereinbart wurde, aber diese muss abgefordert werden. Stimmt die Soll-Leistung nicht mit der Ist-Leistung überein, so sollte gegengesteuert werden, entweder durch entsprechende Anpassung der Leistung oder durch entsprechende Anpassung des Leistungsinhaltes.

Es empfiehlt sich, Vertragslisten zu führen, die ständig gepflegt werden, insbesondere bei größeren Projekten sammeln sich schnell „Vertragsleichen“ an, z. B. weil die Schlussrechnung aussteht, welche in der Steuerung mitgeschleppt werden. Für eine übersichtliche Steuerung des Projektes empfiehlt es sich daher, den Vertragsstand ständig zu überwachen und in regelmäßigen zeitliche Abständen zu bereinigen.

Für eine sinnvolle und übersichtliche Vertragssteuerung empfiehlt sich Vertragsanzahl zwischen 10 und 20 Verträgen während der Planungs- und Bauzeit in Abhängigkeit von der Projektgröße. Die Vertragsanzahl ist bereits bei Projektorganisation und Vertragsplanung zu berücksichtigen.

Baukybernetik

Die Baukybernetik ist ein Fachgebiet des Bauwesens, welches zur Planung und Durchführung von Bauprozessen oder zu Gestaltung von Baustrukturen kybernetische Methoden verwendet. Es kann als Teilgebiet der Unternehmenskybernetik angesehen werden.

Qualitätsmanagement

Nach der EN ISO 9000 ist Qualität die Gesamtheit von Merkmalen einer Einheit bezüglich ihrer Eignung, festgelegte und vorausgesetzte Erfordernisse zu erfüllen. Das Qualitätsmanagement veranlasst das Denken in systematischen Geschäftsprozessen und interdisziplinärem Handeln zur Verfolgung der wirtschaftlichen Qualität des Bauprojektes. Durch den Verlust der Ingenieurkompetenz bei den beteiligten Parteien wird das Qualitätsmanagement zukünftig ein Schwerpunkt des Bauprojektmanagements ausmachen.[6]

Bauprojektsteuerung

Die Projektsteuerung auch als Controlling in technischer und kaufmännische Sicht bezeichnet ist ein elementares Element des Bauprojektmanagements und gehört mit zu den wichtigsten Aufgaben des Bauprojektmanagers. Allgemein formuliert versteht man unter der Projektsteuerung das Treffen von Entscheidungen und Einleiten von Maßnahmen zur Erreichung der Zielvorgaben. Dabei hat die Projektsteuerung die Entscheidungen vorzubereiten und der Projektleitung zur Entscheidung eine Entscheidungsvorlage vorzulegen. Im Bauprojektmanagement ist eine Tendenz hin zur ausgelagerten Kosten- und Terminsteuerung erkennbar. Wichtig bei der Projektsteuerung ist, dass Ziele gesteckt werden, welche messbar sind, denn nur wenn man messen kann, kann man auch steuern.[7] Zu beachten ist, dass jede Steuerungsmaßnahme Auswirkungen auf andere Handlungsbereiche hat. Mögliche Steuerungsmaßnahmetypen bei Zielabweichung sind:

- Ressourcen (Aufstockung des Projektteams (Achtung Einarbeitung bindet altes Team), externe Ressourcen)

- Leistungsaufwand (Teilleistung auslagern, unnötige Arbeiten streichen, Konzentration auf den kritischen Pfad, Prozesse verbessern)

- Projektumfang (Qualitätsänderung, Ablehnung von Mehraufwand)

- Produktivität (Motivation, Qualifizierung, Räumliche Zusammenlegung des Projektteams)

Genehmigungsmanagement

Hierbei handelt es sich um das Planen und Durchführen von Genehmigungsprozessen während der Planungsphase und der Bauphase eines Bauvorhabens. In Deutschland spielt das Genehmigungswesen eine große Rolle, da der Gesetzgeber insbesondere bei größeren Bauvorhaben Zeit- und kostenintensive Genehmigungsverfahren vorsieht. Hier sei als Beispiel das Planfeststellungsverfahren genannt, welches in der Planungsphase angesiedelt ist und erhebliche Planungskapazitäten bindet.

Bei jedem zu tätigenden baulichen Eingriff ist eine Vielzahl von Genehmigungen bei verschiedenen Behörden und gegebenenfalls auch von Trägern öffentlicher Belange einzuholen. Dies bedingt auf der Aufstellerseite ein gut ausgestattetes Team mit den Schwerpunkten Bautechnik, Umwelt, Schall, öffentliches Recht sowie diverse andere Fachleute.

Ausbildung im Bauprojektmanagement

Klassisch ausgebildet sind im Bauprojektmanagement Bauingenieure oder Architekten, welche während des Studiums die Vertiefungsrichtung Baubetrieb oder Bauökonomie absolviert haben und vorzugsweise auch abgeschlossen haben.

Das Gebiet „Bauprojektmanagement“ wird im Rahmen mehrerer Aus- und Weiterbildungen sowie Studiengänge vermittelt. So gehört das Bauprojektmanagement in den Ausbildungsumfang des Immobilienkaufmanns oder des Geprüften Immobilienfachwirts IHK/TÜV.

Einzelnachweise

- T.Mathoi, https://www.bpm-blog.at/2009/09/15/bauprojektmanagement-ein-definitionsversuch

- Oliver Steeger, Die Chancen beim Risikomanagement ergreifen, PM Aktuell 1/2011

- B. Köchendörfer, J.H. Liebchen, M.G. Viering: Bau-Projekt-Management: Grundlagen und Vorgehensweisen. 4. Auflage. Vieweg+Teubner, Wiesbaden 2010, ISBN 978-3-8348-0496-9.

- M. Frahm: Kostenkennwertsammlungen für Bauprojekte. In: GPM-Magazin PMaktuell. Heft 2/2007, S. 37ff.

- P. Greiner, P. Mayer, K. Stark: Baubetriebslehre, Projektmanagement. Vieweg Verlagsgesellschaft, Braunschweig 2000, ISBN 3-528-07706-9.

- Michael Frahm: Grundlagen für ein effizientes Kostenmanagement von Neu- und Umbaumaßnahmen im Hochbau. GRIN Verlag, München 2007, ISBN 978-3-638-71332-0.

- T. DeMarco: Was man nicht messen kann, kann man nicht kontrollieren. 2. Auflage. mitp, Bonn 2008, ISBN 978-3-8266-1488-0.