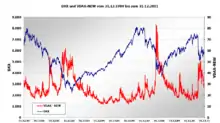

VDAX-NEW

Der VDAX-NEW ist ein von der Deutschen Börse AG berechneter und veröffentlichter Volatilitätsindex. Er misst die implizite Volatilität für den deutschen Aktien-Leitindex DAX – also dessen erwartete Schwankungsbreite – für den Zeitraum der nächsten 30 Tage und wird in annualisierter Form notiert. Der Berechnung liegen die an der Terminbörse EUREX gehandelten »at-the-money«- und »out-of-the-money«-DAX-Optionen zu Grunde. Ein hoher VDAX-NEW-Wert weist auf einen unruhigen Markt hin, niedrige Werte lassen eine Entwicklung ohne starke Kursschwankungen erwarten. Der VDAX-NEW wird daher auch als »Angstbarometer« bezeichnet. Über die Richtung der Änderung, also steigende oder sinkende Kurse, gibt er grundsätzlich keinen Aufschluss, allerdings sind die historischen Höchststände in schwierigen Marktphasen erreicht worden. Den bislang höchsten Wert erzielte der VDAX-NEW mit einem Indexstand von 93,3 am 16. März 2020 während der COVID-19-Pandemie, an diesem Tag erreichte er ebenfalls seinen historisch höchsten Tagesschlusskurs von 86,01 Punkten.[1]

| VDAX-NEW | |

|---|---|

| ISIN | DE000A0DMX99 |

| WKN | A0DMX9 |

| Symbol | V1X |

| RIC | .V1Xi |

| Bloomberg-Code | V1X |

Im Unterschied zu seinem Vorgänger, dem VDAX, lässt sich der VDAX-NEW mit einem Portfolio von am Terminmarkt tatsächlich gehandelten Optionen auf den DAX als Basiswert replizieren. Damit ist er grundsätzlich für Investments geeignet, die die Volatilität als eigene Assetklasse handelbar machen sollen.

Der VDAX-NEW wird börsentäglich seit dem 18. April 2005 von 9:15 bis 17:30 Uhr minütlich ermittelt. In einer Rückrechnung stellt die Deutsche Börse eine historische Zeitreihe des VDAX-NEW auf täglicher Basis seit dem 2. Januar 1992 zur Verfügung.[2]

Die Eurex hat den Handel von Terminkontrakten auf den VDAX-NEW am 1. Juli 2009 eingestellt.[3] Dadurch existieren auch keine Zertifikate mehr, die auf den VDAX-NEW laufen. Er wird seitdem nur noch von der Deutschen Börse berechnet.

Die Methodik zur Berechnung des VDAX-NEW wurde von der Deutschen Börse in Kooperation mit der Investmentbank Goldman Sachs entwickelt. Nach derselben Berechnungsmethode werden auch der VSTOXX (Volatilitätsindex für den Euro Stoxx 50 Aktienindex) und der VSMI (Volatilitätsindex für den Swiss Market Index) berechnet.

Der VDAX-NEW soll den bezüglich Laufzeit und Berechnungsmethode abweichenden VDAX mittelfristig ablösen.[4]

Subindizes

Neben dem Hauptindex werden für den VDAX-NEW acht Subindizes für Optionslaufzeiten von einem Monat bis zu 2 Jahren[5] veröffentlicht. Die Subindizes berechnen sich aus der Varianz eines speziell konstruierten Optionsportfolios, das ausschließlich auf Schwankungen des Basiswertes, also des DAX, reagiert. Der Hauptindex VDAX-NEW wird aus den beiden nächsten Subindizes auf 30 Tage interpoliert.

Die Verfallstage der den Subindizes zu Grunde liegenden Optionen lassen sich aus dem jeweiligen Indexkürzel V1mj ableiten. Dabei bezeichnet m den Verfallsmonat, beginnend mit A für den Januar bis L für den Dezember; j steht für die letzte Stelle des Verfallsjahres (0, ... ,9). Der mit VML9 bezeichnete Index bezeichnet also den Subindex mit Optionsfälligkeitstag am dritten Freitag im Dezember 2009.

Die Deutsche Börse veröffentlicht zusätzlich Subindizes, die an eine feste Laufzeit gebunden sind, unter festen ISINs. Die jeweiligen Optionen mit festem Ablaufdatum wechseln dabei die Subindexzugehörigkeit entsprechend ihrer zum jeweiligen Termin noch ausstehenden Restlaufzeit.

Berechnungsbeispiel

Bei einem angenommenen Indexstand des DAX von 5000 Punkten und des VDAX-NEW von 25 (Prozent-)Punkten erwarten die Marktteilnehmer eine Schwankung des DAX in den nächsten 30 Tagen (in einem Konfidenzintervall von 68 %) im Bereich von

Die Marktteilnehmer erwarten daher, dass der DAX innerhalb von 30 Tagen mit einer Wahrscheinlichkeit von 68 % zwischen 4642 Punkten und 5358 Punkten liegt. Dabei muss von der annualisierten Darstellung über den Wurzelterm auf den Zeitraum von 30 Tagen umgerechnet werden.

Genauer: Wenn der Kurs von 5000 auf 5358 steigen würde, wäre der Faktor 1,071672772. Da die Renditen als normalverteilt angenommen werden, besteht die gleiche Wahrscheinlichkeit für den Kurs (Nach der Black-Scholes-Annahme sind die "returns" normal und die underlyings jedoch lognormal verteilt!). Die Wahrscheinlichkeit von 68 % bezieht sich auch auf die Normalverteilungsannahme. Fast alle Börsennotierungen sind aber nicht lognormal verteilt: Ihre Renditen haben im Gegensatz zur Normalverteilung Spitzen um die Nullstelle und Ausprägungen bei den extremen Renditen.

Unterschied zum VDAX

Gegenüber dem VDAX weist der VDAX-NEW einige Unterschiede auf:

- Während der VDAX-NEW aus den beiden nächsten Subindizes auf 30 Tage interpoliert wird, liegt dem VDAX eine Optionslaufzeit von 45 Tagen zu Grunde.

- Der VDAX basiert nicht auf tatsächlich gehandelten Optionen, sondern auf fiktiven Optionspreisen. Während für die Berechnung des VDAX ein theoretisches Optionspreismodell benötigt wird, ermittelt sich der VDAX-NEW aus der Varianz eines speziellen Optionsportfolios.

- Der Berechnung des VDAX liegen ausschließlich »at-the-money«-Optionen zu Grunde.

Siehe auch

- CBOE Volatility Index (VIX)

Weblinks

- VDAX-NEW – Der neue Volatilitätsindex der Deutschen Börse. (PDF; 169 kB) Deutsche Börse AG, Januar 2006, abgerufen am 7. November 2009.

- Leitfaden zu den Volatilitätsindizes der Deutschen Börse. (PDF; 163 kB) Deutsche Börse AG, Januar 2007, abgerufen am 4. November 2009.

- Volatilitätsmessung auf verfeinerter Grundlage: der VDAX®-NEW. Goldman Sachs, Mai 2005, abgerufen am 8. November 2009. (Berechnung des VDAX-NEW beispielhaft erläutert.)

- Volatilitäts-Kompass. Goldman Sachs, 2006, abgerufen am 11. November 2009.

Einzelnachweise

- DAX: Alle Vorzeichen grün! In: Finanztreff.de. 24. März 2020, abgerufen am 30. Juli 2020.

- Vgl. VDAX-NEW and Sub-Indices. (MS Excel; 973 kB) (Nicht mehr online verfügbar.) Deutsche Börse AG, 23. Januar 2006, ehemals im Original; abgerufen am 7. November 2009. (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- eurex Rundschreiben 113/09 (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- Webseite der Deutschen Börse AG zum VDAX-NEW (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- Die an der EUREX gehandelten Optionen laufen in der Regel immer am dritten Freitag des jeweiligen Fälligkeitsmonats um 13:00 Uhr ab. Die VDAX-NEW-Subindizes geben daher genau genommen die Volatilitäten bis zu den entsprechenden Optionsverfalltagen an. In diesem Sinne basieren die Subindizes des VDAX-NEW auf Optionsrestlaufzeiten von 1, 2, 3, 6, 9, 12, 18 und 24 Monaten.