Strukturbruch

In der Statistik und Ökonometrie ist ein Strukturbruch in statistischen Zeitreihen eine Situation, bei der die Regressionsparameter nicht über die gesamte Zeitreihe hinweg konstant sind. Das heißt, dass sich entweder der Niveau-Parameter oder der Steigungsparameter oder aber beide Parameter ändern.

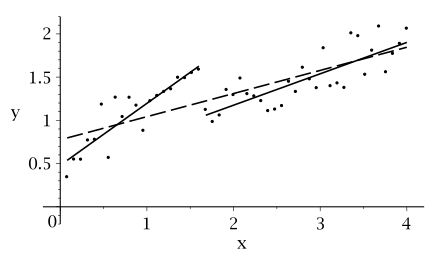

Illustration eines Strukturbruchs

Ein allgemeines (multiples) lineares Regressions- oder ökonometrisches Modell der Form

lässt sich durch die Einführung einer Dummy-Variable auch in ein sogenanntes Strukturbruch-Modell überführen. Die Zeitreihe wird am Strukturbruch in zwei Phasen unterteilt und so erhält jede Phase ihre eigenen Parameter.

Der Chow-Test ist eine Möglichkeit auf Strukturbrüche zu testen.

Literatur

- Peter Hackl: Einführung in die Ökonometrie. Pearson, 2008, ISBN 9783827373380, S. 145ff (Kapitel 9.3.1 Chow-Test und Strukturbrüche)

- Bernd Müller: Moneten mit Mathe (Porträt Claudia Kirch). Bild der Wissenschaft Plus (Sonderausgabe mit dem KIT), S. 48–50 (Online-Kopien: )

Weblinks

This article is issued from Wikipedia. The text is licensed under Creative Commons - Attribution - Sharealike. The authors of the article are listed here. Additional terms may apply for the media files, click on images to show image meta data.