Rendite nach ISMA

Die Rendite nach ISMA (früher „AIBD-Rendite“) ist ein internationales Maß für die Rendite von Anleihen, das die tägliche Effektivverzinsung berücksichtigt.

Unabhängig vom Zeitpunkt der tatsächlichen Zinsverrechnung werden hier jeden Tag die angefallenen Stückzinsen dem angelegten Kapital zugeschlagen und am nächsten Tag mitverzinst.

Für den Fall, dass die Zinsperiode größer als die Rentenperiode ist, kann die ISMA-Methode zur Anpassung „Rentenperiode gleich Zinsperiode“ angewandt werden. Bei der ISMA-Methode ist die Zinsperiode identisch mit dem Zeitintervall zwischen zwei Zahlungen, entsprechend oft erfolgt der Zinszuschlag. Der anzuwendende Periodenzinssatz ip ist konform zum Jahreszinssatz i.[1]

Beispiel zur Anwendung der ISMA-Methode:

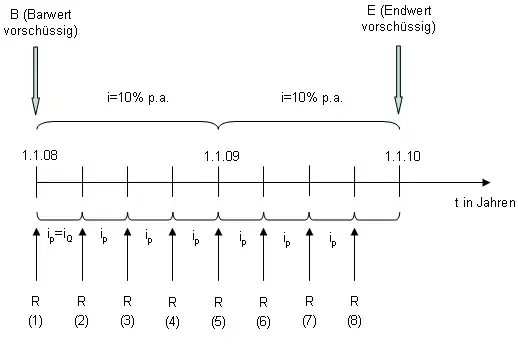

Gegeben sei eine achtmalige vorschüssige Rate R mit 500 € pro Quartal (Beginn mit der Zahlung der 1. Rate am 1. Januar 2008) und i = 10 % p. a. (effektiv) sowie dem Aufzinsungsfaktor q = 1 + i = 1+ 0,1 = 1,1. Gesucht ist der vorschüssige Endwert E (in €) nach der ISMA-Methode zum 1. Januar 2010. Siehe dazu auch die vier Grundformeln der Rentenrechnung.

- (der Periodenzinssatz entspricht dem Quartalszinssatz): daher m = 4

Skizze:

Das Bild zeigt eine achtmalige vorschüssige Ratenzahlung mit der Quartalsrate R = 500 €, beginnend am 1. Januar 2008.

Siehe auch

Einzelnachweise

- Siehe auch Jürgen Tietze: Einführung in die Finanzmathematik