Pradhan Mantri Jan Dhan Yojana

Pradhan Mantri Jan Dhan Yojana (PMJDY, Hindi प्रधानमंत्री जन धन योजना), „Plan des Premierministers zum Volksgeld“, ist ein am 28. August 2014 aufgelegtes, über mehrere Jahre laufendes Programm der Regierung Narendra Modi in Indien. Das Programm hat die Förderung der finanziellen Inklusion zum Ziel, oder anders gesagt, die Förderung der Teilhabe der Bevölkerung am bargeldlosen Zahlungsverkehr.

Hintergrund

Zum Zeitpunkt der Einführung des Programms war die indische Wirtschaft verhältnismäßig stark durch Bargeldwirtschaft geprägt. Löhne wurden im Allgemeinen bar ausgezahlt und Rechnungen bar beglichen. Erhebliche Teile der Bevölkerung verfügten über kein Bankkonto und hatten noch nie im Leben eine einzige finanzielle Transaktion über eine Bank getätigt. Nach Regierungsdaten hatten etwa 40 Prozent aller Haushalte mit 60 Prozent der Bevölkerung keinen Zugang zum Bankwesen.[2]

Dieser Umstand gilt als erhebliches Wachstumshindernis in Indien. Zum einen ist eine effiziente und moderne Wirtschaft ohne bargeldlosen Geldtransfer nicht denkbar, zum anderen muss ein Großteil staatlichen Leistungen in Bargeld an die Empfänger übermittelt werden, was erhebliche Kosten mit sich bringt. Drittens entgehen große Teile der Wirtschaft der staatlichen Kontrolle, da die geflossenen Gelder im Einzelnen für staatliche Kontrollinstanzen nicht nachvollziehbar sind, was Raum für die Schwarz- und Schattenwirtschaft bietet. Personen ohne Bankzugang sind auf das „informelle Kreditwesen“ angewiesen, das Kredite häufiger zu schlechteren Bedingungen bietet.

Erklärtes Ziel des Programms war es, der Bevölkerung einen allgemeinen Zugang zu Banken zu verschaffen. Jeder Haushalt sollte demnach über mindestens ein Bankkonto verfügen. Mit der Einrichtung von Bankkonten sollten auch die Voraussetzungen geschaffen werden, der Bevölkerung Kleinkredite anbieten zu können und sie in das staatliche Sozialversicherungswesen einzubinden.

Start des Programms, Konditionen

.jpg.webp)

%E2%80%99%252C_in_New_Delhi_on_August_28%252C_2014.jpg.webp)

Das PMJDY-Programm wurde offiziell am 28. August 2014, zwei Monate nach Vereidigung der neuen Regierung Modi nach der Parlamentswahl 2014 begonnen. Hauptverantwortliche Person war neben Premierminister Modi der Finanzminister Arun Jaitley. Im ganzen Land und in allen Bundesstaaten fanden Informationsveranstaltungen hierzu statt.

Zur Eröffnung eines Kontos war ein offizielles Personaldokument vorzulegen (Pass, Führerschein, offizielle Karte mit der Steuernummer, offizielle Karte des Eintrags in das Wählerverzeichnis, o. a.). Eine Einzahlung war nicht notwendig. Kontoinhaber, die auch Barschecks erhalten wollten, mussten jedoch gewisse Mindesteinlagen vorweisen. Kontoinhaber hatten die Möglichkeit, eine einfache RuPay-Kreditkarte zu erwerben.[3] Das RuPay-Kreditkartensystem war 2012 auf Betreiben der Reserve Bank of India eingeführt worden, um das bis dahin dominierende, für Indien sehr teure Duopol der beiden Kreditkartenfirmen Visa und Mastercard zu durchbrechen.[4]

Die Konditionen des PMJDY-Programms waren die folgenden:[3]

- kostenfreie Kontoführung mit einfachen Überweisungsmöglichkeiten in ganz Indien

- keine Mindesteinlage

- Verzinsung auf eventuelle Einlagen

- kostenlose Unfallversicherung über 100.000 (1 Lakh) Rs. (1000 Rupien ≈ 12 €)

- kostenlose Lebensversicherung (30.000 Rs im Todesfall) für den Kontoinhaber

- Bezieher von Renten oder sonstigen staatlichen Leistungen bekommen diese direkt auf das Konto überwiesen

- nach 6 Monaten korrekter Kontoführung ist auch ein Überziehungskredit pro Haushalt von Rs. 5000 möglich, der vorzugsweise an Frauen vergeben werden soll

- vereinfachter Zugang zu staatlichen Versicherungen und Rentenangeboten für Kontoinhaber

Personen ohne die o. g. gültigen Identitätsdokumenten erhielten die Möglichkeit, sogenannte „kleine Konten“ (small accounts) mit reduziertem Funktionsumfang zu eröffnen.[3]

Planungsphasen und Programmdauer

Das PMJDY-Programm war bei Einführung in zwei Phasen und eine Gesamtdauer von 4 Jahren ausgelegt.[5]

- Erste Phase (15. August 2014 bis 14. August 2015)

- Schaffung eines universellen Bankzugangs für die gesamte Bevölkerung

- Zur-Verfügung-Stellung von Bankkonten mit Überziehungsmöglichkeit von 5000 Rupien nach 6 Monaten Nutzung und einer einfachen RuPay-Kreditkarte, verbunden mit einer Unfallversicherung in Höhe von 100.000 Rupien (1 Lakh) und eine RuPay Kisan Card

- Programme zur Schulung der Bevölkerung im Umgang mit dem Bankwesen (Financial Literacy Programme)

- Zweite Phase (15. August 2015 bis 15. August 2018)

- Einrichtung eines staatlichen Fonds für den Ausgleich von Defiziten, die durch nicht beglichene Überziehungskredite entstanden sind

- weiterer Ausbau des Versicherungswesens für die Bankkontoinhaber

- Ausbau des staatlichen Rentenwesens für die Kontoinhaber, Anreize für Kontoinhaber, an staatlichen Rentenversicherungen teilzunehmen und dort einzuzahlen (Swavalamban Yojana-Programm)

- Ausbau des Programms auch in verkehrsmäßig schlecht erreichbaren Regionen für benachteiligte, abgeschieden wohnende Bevölkerungsgruppen (z. B. Scheduled Tribes)

Nach dem Auslaufen des Programms erklärte Finanzminister Arun Jaitley am 5. September 2018, dass PMJDY auf unbestimmte Zeit weiter fortgesetzt werde, bis die Ziele erreicht worden seien.[6]

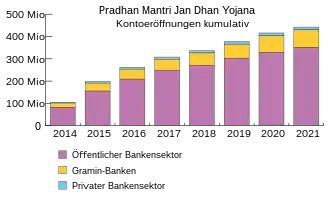

Zahlenmäßige Entwicklung

Auf der Internetseite des PMJDY-Programms waren jeweils die Zahlen zu verschiedenen Zeitpunkten abzurufen. Die Zahlen beruhten auf den Selbstangaben der Banken. Unterschieden wurde dabei zwischen staatlichen Banken, Gramin-Banken (regional rural banks, kleinen staatlichen Banken, die in den 1970er Jahren zur erleichterten ländlichen Kreditvergabe eingerichtet wurden), und Privatbanken.

| Bank (Typ) | Kontoeröffnungen | Einlagen (Mrd. Rupien) (1 Mrd. ₹ = 12–15 Mio. €) |

RuPay- Kreditkarten (in Mio.) | ||

|---|---|---|---|---|---|

| insgesamt | im ländlichen Raum |

im städtischen/ Großstadtraum | |||

| Ende 2014 (Stichtag 31. Dez. 2014) | |||||

| Öffentlicher Bankensektor | 83.091.063 | 45.119.636 | 37.971.427 | 65,8 | 73,1 |

| Gramin-Banken | 18.509.871 | 15.717.860 | 2.792.011 | 12,8 | 9,3 |

| Privater Bankensektor | 2.881.535 | 1.511.376 | 1.370.159 | 5,0 | 2,2 |

| Insgesamt | 104.482.469 | 62.348.872 | 42.133.597 | 83,5 | 84,6 |

| Ende 2015 (Stichtag 30. Dez. 2015) | |||||

| Öffentlicher Bankensektor | 155.374.164 | 86.052.376 | 69.321.788 | 230,3 | 136,1 |

| Gramin-Banken | 35.654.295 | 30.585.647 | 5.068.648 | 50,3 | 25,7 |

| Privater Bankensektor | 7.356.074 | 4.401.890 | 2.954.184 | 11,7 | 6,6 |

| Insgesamt | 198.384.533 | 121.039.913 | 77.344.620 | 292,3 | 168,5 |

| Ende 2016 (Stichtag 28. Dez. 2016) | |||||

| Öffentlicher Bankensektor | 209.055.345 | 116.090.272 | 92.965.073 | 552,5 | 165,8 |

| Gramin-Banken | 44.433.417 | 38.332.809 | 6.100.608 | 131,7 | 33,0 |

| Privater Bankensektor | 8.530.696 | 5.186.801 | 3.343.895 | 26,2 | 8,2 |

| Insgesamt | 262.019.458 | 159.609.882 | 102.409.576 | 710,4 | 207,0 |

| Ende 2017 (Stichtag 27. Dez. 2017) | |||||

| Öffentlicher Bankensektor | 248.502.508 | 133.261.941 | 115.240.567 | 570,9 | 186,6 |

| Gramin-Banken | 49.573.287 | 41.908.385 | 7.664.902 | 122,7 | 36,4 |

| Privater Bankensektor | 9.875.467 | 5.986.433 | 3.889.034 | 21,4 | 9,2 |

| Insgesamt | 307.951.262 | 181.156.759 | 126.794.503 | 715,0 | 232,3 |

| Ende 2018 (Stichtag 26. Dez. 2018) | |||||

| Öffentlicher Bankensektor | 270.543.940 | 146.229.322 | 124.314.618 | 690,8 | 221,0 |

| Gramin-Banken | 55.534.160 | 46.723.565 | 8.810.595 | 148,4 | 37,9 |

| Privater Bankensektor | 10.490.227 | 6.213.441 | 4.276.786 | 24,0 | 9,8 |

| Insgesamt | 336.568.327 | 199.166.328 | 137.401.999 | 863,2 | 268,7 |

| Ende 2019 (Stichtag 25. Dez. 2019) | |||||

| Öffentlicher Bankensektor | 300.797.849 | 162.492.321 | 138.305.528 | 864,5 | 247,7 |

| Gramin-Banken | 64.326.580 | 52.363.634 | 11.962.946 | 197,2 | 38,0 |

| Privater Bankensektor | 12.526.240 | 6.962.371 | 5.563.869 | 30,8 | 11,5 |

| Insgesamt | 377.650.669 | 221.818.326 | 155.832.343 | 1092,6 | 297,3 |

| Ende 2020 (Stichtag 30. Dez. 2020) | |||||

| Öffentlicher Bankensektor | 329.058.897 | 201.559.894 | 127.499.003 | 1049,2 | 261,0 |

| Gramin-Banken | 74.037.744 | 64.854.882 | 9.182.862 | 260,1 | 33,7 |

| Privater Bankensektor | 12.730.335 | 7.016.935 | 5.713.400 | 41,6 | 11,5 |

| Insgesamt | 415.826.976 | 273.431.711 | 142.395.265 | 1350,8 | 306,2 |

| Ende 2021 (Stichtag 29. Dez. 2021) | |||||

| Öffentlicher Bankensektor | 349.024.108 | 218.035.249 | 130.988.859 | 1176,8 | 267,5 |

| Gramin-Banken | 80.468.989 | 70.362.700 | 10.106.289 | 287,1 | 34,2 |

| Privater Bankensektor | 12.841.970 | 7.002.103 | 5.839.867 | 45,6 | 11,0 |

| Insgesamt | 442.335.067 | 295.400.052 | 146.935.015 | 1509,4 | 312,8 |

Effekte und Urteile

Die Sinnhaftigkeit einer Digitalisierung des Zahlungsverkehrs und einer größeren Partizipation der Bevölkerung am Bankwesen wurde von kaum jemanden bestritten. Kritiker charakterisierten das Programm zum Teil aber als ineffizient und teuer. Mit der millionenfachen Schaffung neuer Bankkonten seien den Banken erhebliche zusätzliche Kosten aufgebürdet worden. Auch seien wohl in erheblichem Maße Bankkonten durch Personen eröffnet worden, die bereits ein Konto besaßen und nur in den Genuss der Vergünstigungen des PMJDY-Programms kommen wollten.[2]

Regierungsunabhängige Analysen zeigten übereinstimmend mit den offiziellen Statistiken, dass der Anteil der Personen mit Bankkonto in Indien erheblich zugenommen hatte (von etwa 53 % 2014 auf etwa 80 % 2018). Allerdings blieben viele der neu eingerichteten Bankkonten völlig ungenutzt. Bei etwa der Hälfte der Konten hatte im Jahr 2018 keine einzige Einzahlung oder Auszahlung stattgefunden.[8] Auch werde die Möglichkeit des Zahlungsverkehrs über Mobiltelefon in Indien bisher im Vergleich zu anderen Ländern (insbesondere Subsahara-Afrika, vor allem Kenia) noch wenig genutzt. Bis zu einer echten finanziellen Inklusion des Großteils der Bevölkerung sei es daher noch ein weiter Weg.[9]

Insgesamt beurteilten Experten das Programm als einen der wesentliche Erfolge in der durchaus gemischt ausfallenden wirtschaftspolitischen Bilanz der Modi-Regierungjahre. Nach fünf Jahren Laufdauer hatte das Programm dazu beigetragen, dass die Mehrheit der Inder nun ein Bankkonto besaß. Dutzende Millionen Menschen waren in die formelle Wirtschaft eingetreten.[10]

Weblinks

Einzelnachweise

- worldbank.org (Hrsg.): South Asia Economic Focus, Spring 2017: Globalization Backlash. Washington, DC 2017, ISBN 978-1-4648-1095-4, S. 10, doi:10.1596/978-1-4648-1095-4 (englisch, online).

- Nazim Khan: Critics attack 'wasteful, ineffective' PM Jan Dhan Yojana. moneycontrol.com, 3. September 2014, abgerufen am 21. Februar 2019 (englisch).

- Pradhan Mantri Jan Dhan Yojana (PMJDY). Indisches Finanzministerium, abgerufen am 24. Januar 2019 (englisch).

- RuPay Card – All Information about RuPay and RuPay Card. bankingawareness.com, abgerufen am 24. Januar 2019 (englisch).

- Prime Minister to Launch Pradhan Mantri Jan Dhan Yojana Tomorrow: To Dedicate Mobile Banking Facility on Basic Mobile Phones to the Nation. Presseinformationsbüro der indischen Regierung, 27. August 2014, abgerufen am 24. Januar 2019 (englisch).

- Government makes Pradhan Mantri Jan Dhan Yojana open-ended scheme. The Times of India, 5. September 2018, abgerufen am 18. Februar 2019 (englisch).

- Pradhan Mantri Jan Dhan Yojana (PMJDY). Abgerufen am 22. Januar 2022 (englisch, Archiv).

- Rohit Azad, Dipa Sinha: The Jan-Dhan Yojana, four years later. The Hindu, 29. Mai 2018, abgerufen am 21. Februar 2019 (englisch).

- Tish Sanghera: 80% of Indians now have a bank account. So why is financial inclusion low? The Business Standard, 17. Mai 2018, abgerufen am 21. Februar 2019 (englisch).

- Nikhil Inamdar, Aparna Alluri: India economy: Seven years of Modi in seven charts. In: BBC News. 22. Juni 2021, abgerufen am 22. Januar 2022 (englisch).