Phillips-Kurve

Die Phillips-Kurve, oder auch Phillipskurve, ist eine Graphik, die den Zusammenhang zwischen Lohnänderungen bzw. Preisniveauänderungen auf der einen und der Arbeitslosenquote auf der anderen Seite beschreibt.[1] Die Phillips-Kurve wurde 1958 vom englischen Statistiker und Ökonomen Alban William Housego Phillips in der Zeitschrift Economica publiziert.[2] Sie ist seitdem mehrfach modifiziert worden, etwa von Paul A. Samuelson und Robert Merton Solow 1960 zur sogenannten erweiterten Phillips-Kurve. Diese stellt einen Zusammenhang zwischen Arbeitslosigkeit und der Veränderung der Inflationsrate her. In der Literatur gibt es jedoch weitere Definitionen der Phillips-Kurven.[3]

Geschichte

Ältere Beiträge

Bereits 1926 hatte Irving Fisher in einem Aufsatz auf den Zusammenhang zwischen Lohnänderungen und Arbeitslosenquoten für die USA hingewiesen.[4] Insgesamt lassen sich bei weiteren Autoren Darstellungen des Zusammenhangs von Lohnsteigerungsraten und Arbeitslosenquote vor Phillips nachweisen: John Law (1671–1729), David Hume (1711–1776)[5], Henry Thornton (1760–1815), Thomas Attwood (1783–1856), John Stuart Mill (1806–1873), Jan Tinbergen, Lawrence Klein und Arthur Goldberger, A. J. Brown und Paul Sultan.[6]

Ursprüngliche Phillips-Kurve 1958

Die ursprüngliche Phillips-Kurve von 1958[7] bildete lediglich eine historisch-empirische Korrelation zwischen durchschnittlichen Nominallohnsteigerungen und der Arbeitslosenquote graphisch ab. Die Daten stammten aus dem Zeitraum von 1861 bis 1957 in Großbritannien.

Die Kurve diente als empirischer Beleg der folgenden von Phillips angenommenen Relation: Je höher die Arbeitslosigkeit ist, desto niedriger sind die Nominallohnsteigerungen (und logisch impliziert: auch umgekehrt).

Phillips interpretierte die Korrelation als stabil, weil gesetzmäßig, indem er die Hypothese einführte, dass Arbeitnehmer bei einem hohen Beschäftigungsstand eine „höhere Verhandlungsmacht“ haben und dadurch höhere Löhne durchsetzen können.

Diese Hypothese folgt aus dem modellhaft angenommenen Profitprinzip des Arbeiters, gemäß dem er seinen Lohn maximieren will, und dem Minimaxprinzip des Unternehmers, demgemäß er in Konkurrenz zu anderen Wettbewerbern die Lohnkosten senken muss.

Die Nachfrage nach Arbeitskräften bei fallendem Angebot (weniger arbeitsuchende Arbeitslose) führt demnach zur Lohnsteigerung, weil die Arbeiter wissen, dass der Arbeitgeber für sie keinen billigeren Ersatz finden kann bzw. der Arbeitgeber zur Anwerbung einer zusätzlichen Arbeitskraft von einer anderen Firma, zur Aktivierung der stillen Reserve oder zur Motivation eines Arbeitslosen einen höheren Preis für die Arbeit bezahlen muss als den vorher ausreichenden.

Der beschriebene Zusammenhang wurde ursprünglich ausdrücklich nicht so interpretiert, dass ausgeprägte Lohnsteigerungen zu höherer Beschäftigung führen. Der kausale Faktor wurde allein in der Größe der Arbeitsreserve und in der daraus folgenden Verhandlungsposition der Arbeiter gesehen. Eine beschäftigungspolitische Einflussnahme auf die Lohnhöhe zur Steigerung der Zahl der Beschäftigten und zur Reduktion der Arbeitslosigkeit lag außerhalb des forschungsleitenden Interesses. Phillips legte seinen Untersuchungen noch kein makroökonomisches Modell zugrunde, das solche beschäftigungspolitischen und andere gesamtwirtschaftliche Aspekte einbezog.

Modifizierte Phillips-Kurve 1960

Dies geschah erst durch Paul A. Samuelson und Robert M. Solow[8] mit der Entwicklung der modifizierten Phillips-Kurve. Die Lohnerhöhungsquote aus dem ursprünglichen Modell von Phillips wurde durch die Inflationsrate ersetzt und eine feste gleichgerichtete Beziehung zwischen Nominallohn- und Preisniveauänderungen unterstellt.

Dieser Ersetzung der Lohnsteigerung durch die Geldentwertung lag die Theorie zugrunde, dass Unternehmer die zu zahlenden höheren Löhne durch Preiserhöhung ihrer Produkte an die Kunden weitergeben (Lohn-Preis-Spirale), sodass ein höheres Lohnniveau mittelfristig zu einem höheren Preisniveau führt, soweit nicht Produktivitätssteigerungen die Produktion verbilligen können. Das Geld verliert also durch die Preissteigerung an Wert (Inflation), was wieder zu neuen Forderungen nach Lohnerhöhungen führt.

Beschäftigungspolitische Interpretation der modifizierten Phillips-Kurve

Diese Schlussfolgerung widerspricht der Interpretation der ursprünglichen Phillips-Kurve nicht; allerdings impliziert die negative Korrelation keine Kausalität und Phillips lehnte eine doppelte Kausalität in seiner Interpretation auch ab: Höhere Löhne/Inflation wurden nicht als Ursache oder als Instrument für höhere Nachfrage nach Beschäftigten, somit einer politisch erwünschten Abnahme der Arbeitslosenquote, verstanden, sondern lediglich als Ergebnis einer niedrigen Arbeitslosenquote interpretiert. Das modifizierte Modell wurde jedoch als wirtschaftspolitische "Speisekarte" interpretiert, die den Politikern erlaubt, den trade-off, also die Wechselbeziehung zwischen Inflation und Arbeitslosigkeit, nach ihren Wünschen auszunutzen.

Darin zeigte sich die politische Brisanz des neu interpretierten Modells. So sagte etwa Helmut Schmidt: „Fünf Prozent Inflation sind leichter zu ertragen als fünf Prozent Arbeitslosigkeit“.[9]

Auf dieser Interpretation der modifizierten Phillips-Kurve basiert neben der wirtschaftswissenschaftlichen Anwendung auch der politikwissenschaftliche Ansatz der Parteiendifferenzhypothese, der besagt, dass die Staatstätigkeit in entscheidendem Maße davon abhängt, welche Partei an der Regierung ist.

Stagflation

In den 1970er und 1980er Jahren zeigte sich jedoch, dass der angenommene wechselseitige Wirkungszusammenhang von Arbeitslosigkeit und Inflation nicht der Wirklichkeit entsprach, weil die entsprechende Wirtschaftspolitik der Erhöhung der Geldmenge durch Zinssenkung zum Erzeugen einer Geldentwertung nicht zum Erfolg führte. Stagflation – das „zweiköpfige Monster“ – in Form von kombinierter Inflation und hoher Arbeitslosigkeit machte sich breit.

Kritik der beschäftigungspolitischen Interpretation

Bereits in den späten 1960er Jahren griffen Milton Friedman und Edmund S. Phelps unabhängig voneinander die Fehlinterpretation der erweiterten Phillips-Kurve an: Ein kausaler Zusammenhang zwischen einer nominalen Größe wie Inflation und einer realen Variable wie Arbeitslosigkeit könne langfristig keinen Bestand haben, da langfristig von der Neutralität des Geldes ausgegangen werden müsse. Nur bei einer dauerhaften Geldwertillusion, also der Vorstellung der Arbeiter, dass es keine Inflation gäbe, würde die Inflation die Lohnerhöhung langfristig wieder ausgleichen. Wenn die Arbeitnehmer aber die Inflation korrekt antizipieren, wovon in der Regel auszugehen ist, hat die Inflation keine realen Auswirkungen, weil die Arbeitnehmer die Preissteigerungsrate zu ihren Lohnerhöhungswünschen addieren. Diese Kritik wurde bis zur beginnenden Stagflationsphase kaum beachtet.

Erwartungsmodifizierte Phillips-Kurve

Die Kritik führte nach ihrer Bestätigung durch die Wirtschaftsentwicklung zur „erwartungsmodifizierten Phillips-Kurve“. Diese bezieht die Inflationserwartung der Lohnempfänger mit ein.

Keynesianische Phillips-Kurve

Die keynesianische Phillips-Kurve knüpft an die modifizierte, nämlich auf den Zusammenhang zwischen Inflationsrate (statt der Lohnsteigerung) und der Arbeitslosenquote bezogene Phillips-Kurve an. Sie übernimmt die Begründung dafür, dass tendenziell niedrigere Arbeitslosenquoten mit höheren Inflationsraten verbunden sind, im Grundsatz von Phillips, ergänzt sie aber um die Überlegung, dass bei einer Zunahme des Beschäftigungsstands nicht nur die Verhandlungsmacht der Arbeitnehmer steigt, sondern auch die Position der Anbieter auf den Gütermärkten gestärkt wird.

Entscheidend für den Verlauf der Phillips-Kurve ist die Möglichkeit, die die Arbeitnehmer auf den Arbeitsmärkten und die Unternehmen auf den Gütermärkten haben, in einem inflationären Prozess die für sie negativen Konsequenzen der Inflation auf die jeweils andere Gruppe abzuwälzen. Daraus folgt: Bei einem steigenden Preisniveau versuchen die Arbeitnehmer, in den Lohnverhandlungen einen Inflationsausgleich durchzusetzen, während die Unternehmen ihrerseits bestrebt sind, die aus Lohnsteigerungen oberhalb der Zunahme der Arbeitsproduktivität resultierende Zunahme der Lohnstückkosten mittels entsprechend höherer Preise an die Nachfrager, also die Arbeitnehmerhaushalte weiterzureichen. Hieraus ergibt sich eine wechselseitig angetriebene Lohn-Preis-Lohn-Spirale, also eine schleichende Inflation. Da diese Abwälzungsmöglichkeiten bei beiden Gruppen mit sinkender Arbeitslosenquote zunehmen, ergibt sich eine fallende Phillips-Kurve.

Je mehr sich die Wirtschaft der Vollbeschäftigung annähert, desto höher ist die Inflationsrate. Die Phillips-Kurve wird erst dann senkrecht, wenn die Positionen der Anbieter auf den Arbeitsmärkten (das sind die Arbeitnehmer und Gewerkschaften) und der Anbieter auf den Gütermärkten so stark ist, dass beide die auf sie zugekommene Belastung in voller Höhe weiterwälzen können. Der zitierte Satz des damaligen Bundeskanzlers Helmut Schmidt basiert dagegen auf der bei nur teilweiser Überwälzung fallenden Phillips-Kurve. Eine derartige wirtschaftspolitische Verwendung setzt allerdings voraus, dass die Phillips-Kurve sich im Zeitablauf nicht verschiebt. Dies kann geschehen, wenn die Ankündigung der Wirtschaftspolitik, eine höhere Beschäftigung durch expansive Geld- und Fiskalpolitik herbeiführen zu wollen, die Unternehmen und Gewerkschaften ermutigt, verstärkt Lohn- und Preissteigerungen durchzusetzen, weil sie meinen, die angekündigte expansive Geld- und Fiskalpolitik garantiere ihnen ihre Arbeitsplätze und ihren Güterabsatz.

Anstelle der tatsächlichen Inflationsrate kann man auch die erwartete Inflation in der Argumentation verwenden. Man unterstellt dann, dass die Lohn- und Preissetzer versuchen, sich an dieser zu orientieren. Dadurch allein wird die Phillips-Kurve nicht senkrecht – es muss dafür stets gelten, dass den beteiligten Gruppen eine Weiterwälzung in voller Höhe möglich ist.

Blanchard/Illing (2004, S. 244) machen dies deutlich, indem sie nicht nur die Variante aufführen, bei der die tatsächliche Inflationsrate stets der erwarteten entspricht, sondern auch die Variante, bei der die tatsächliche Inflation nicht das Niveau der erwarteten erreicht, weil die Preis- und Lohnsetzer keine volle Überwälzung erreichen.

Bei der anschließenden Ableitung der Arbeitslosenquote, bei der die Inflationsrate konstant bleibt, verwenden sie stillschweigend nur die erstgenannte Varianten (ebenda, S. 246). Andere Lehrbücher verwenden gleich diese Varianten und gelangen so zur monetaristischen, um Erwartungen erweiterten Phillips-Kurve.

Aus keynesianischer Sicht ist diese stillschweigende Vereinfachung zu kritisieren.

Bei der empirischen Überprüfung der Phillips-Kurve kann man entweder die tatsächliche Inflationsrate verwenden oder – um die Wirkung von besonders volatilen Preisen auszuschließen, deren Schwankungen nichts mit der Arbeitslosenquote zu tun haben – die Kerninflationsrate, bei der Nahrungsmittel und Energieträger nicht berücksichtigt werden.

Monetaristische Phillips-Kurve

Die Monetaristen um Milton Friedman, Karl Brunner oder Allan Meltzer kritisieren sowohl die modifizierte als auch die keynesianische Phillips-Kurve als unzureichend. Sie argumentierten, Geld- und Fiskalpolitik seien lediglich in der Lage, die Inflation zu beeinflussen – nicht jedoch den Beschäftigungsgrad. Der Grund dafür ist, dass Geldpolitik nach monetaristischer Sicht langfristig (eigentlich ökonomisch richtig: mittelfristig) keine realen Effekte hat, sondern lediglich Inflation bewirkt.

Von keynesianischer Seite hat die monetaristische Phillips-Kurve viel Kritik erfahren – bedeutet die Darstellung der Monetaristen doch, dass vor allem die Geldpolitik nicht zur Stimulierung des Wirtschaftswachstums genutzt werden könne, sondern sich auf die Erhaltung der Preisstabilität konzentrieren solle, sowieso nichts Erstrebenswertes durch eine Geldpolitik erreicht werden könne, die nicht strikte Preisstabilität verfolge. Die Kritiker sehen darin

- ein verschenktes wirtschaftspolitisches Potenzial beziehungsweise

- eine wirtschaftspolitische Vorentscheidung und daher

- Grund für den Vorwurf, dass die Leugnung, dass Geldpolitik einen Einfluss auf Arbeitslosigkeit, Lohnniveau und Anteil von Arbeitseinkommen am Volkseinkommen habe, aus den Motiven heraus geführt werde, dass gar kein wirkliches Interesse an der Erhöhung des Lohnniveaus, des Anteils des Arbeitseinkommens am Volkseinkommen, des Volkseinkommens selbst und der Senkung der Arbeitslosigkeit bestehe.

Allerdings beinhaltet die Botschaft der Monetaristen auch einen optimistischen Inhalt: Eine auf Disinflation ausgerichtete Wirtschaftspolitik müsse nicht mit der Problematik starker Beschäftigungseinbrüche leben.

Das monetaristische Standardmodell der Phillips-Kurve sieht formal wie folgt aus:

Hierbei sind

- die Lohnzuwachsrate mit

- die natürliche Arbeitslosenquote

- die tatsächliche Arbeitslosenquote

- die Inflationsrate mit

- die erwartete Inflationsrate, jeweils für die Periode .

Wobei die Arbeitslosenquote (neue Arbeitslose/Zeit): bezeichnet.

Die erweiterte Phillips-Kurve

Die erweiterte Phillips-Kurve (oder auch modifizierte Phillips-Kurve) ergänzt die Betrachtungen der Phillips-Kurve zum Zusammenhang zwischen Inflation und Arbeitslosenquote. Hierbei wird nun die Veränderung der Inflation mit der Arbeitslosenquote in Beziehung gesetzt.

Nachfolgende Erklärungen beziehen sich auf die Definition gemäß Blanchard/Illing.[10] Grund dafür ist der bessere Gesamtüberblick über das Marktgeschehen bei der Inflationsbetrachtung.

Die um Erwartungen erweiterte Phillips-Kurve

Lohnsetzer müssen zur Festlegung der Nominallöhne für das nächste Jahr die Inflationsrate während des nächsten Jahres vorhersagen. Die folgende Formel zeigt, dass bei gegebenem erwartetem Preisniveau gleich dem des Vorjahres eine geringere Arbeitslosigkeit zu höheren Nominallöhnen führt.

mit

| = Inflationsrate des betrachteten Jahres | |

| = erwartete Inflationsrate | |

| = Gewinnaufschlag-Faktor der Preise über die Löhne | |

| = Faktoren, die die Lohnsetzung beeinflussen | |

| = Wirkung der Inflationsrate auf die Arbeitslosenquote bei gegebenen Inflationserwartungen | |

| = Arbeitslosenquote des betrachteten Jahres |

Infolge eines höheren Nominallohnes kommt es zu einem höheren Preisniveau. Somit führt also eine geringere Arbeitslosigkeit zu einem höheren Preisniveau gegenüber dem Preisniveau aus dem Vorjahr, also Inflation. Dies wird als Lohn-Preis-Spirale bezeichnet. Folglich führt eine niedrige Arbeitslosigkeit zu einem hohen Nominallohn. Daraufhin erhöhen die Unternehmen ihre Preise und das Preisniveau steigt. Auf Grund steigenden Preisniveaus wollen die Arbeitnehmer bei der nächsten Lohnsetzung höhere Nominallöhne. Daraus folgt eine konstante Lohn- und Preisinflation.

Wenn die Inflationsrate des betrachteten Jahres jedoch bei Null liegt, ist es logisch, auch für das zu prognostizierende Jahr eine Inflationsrate von Null zu erwarten.

In der heutigen Situation in Deutschland ist überwiegend eine positive Inflation zu beobachten, d. h. im Durchschnitt liegt die Inflationsrate bei 3,1 %. Im von Phillips, Samuelson und Solow eingeführten Modell lag die durchschnittliche Inflationsrate nahe bei Null.

Begründung der Erweiterung

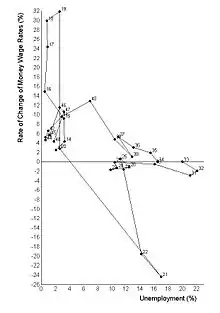

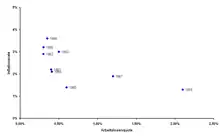

In der nebenstehenden Abbildung wird die Beziehung von Inflationsrate und Arbeitslosenquote in den Jahren zwischen 1959 und 1967 graphisch dargestellt. In diesen Jahren stimmte die Prognose für die Phillips-Kurve mit den tatsächlichen Werten überein. In den Jahren mit einer hohen Inflationsrate herrschte eine niedrige Arbeitslosenquote. Wiederum lag in den Jahren mit einer hohen Arbeitslosenquote eine niedrige Inflationsrate vor. Zu Beginn der 1970er ließ sich jedoch kein Zusammenhang zwischen Arbeitslosenquote und Inflationsrate erkennen.

Grund hierfür war die Veränderung der Erwartungsbildung der Lohnsetzer im Verlauf der 1960er Jahre aufgrund einer Veränderung der Inflationsentwicklung. Die Inflationsrate unterlag immer bestimmten Schwankungen; mal war sie positiv, mal negativ. Doch in den 1960er Jahren nahm die Inflationsrate konstant positive Werte an. Das heißt die Wahrscheinlichkeit, dass auf eine hohe Inflationsrate im nächsten Jahr eine höhere Inflationsrate folgte, wurde immer größer. Auf Grund dessen änderte sich die Erwartungshaltung der Lohnsetzer. Dies veränderte die Form der Beziehung zwischen Arbeitslosigkeit und Inflation.

Folgende Formel soll unter der Annahme, dass die Erwartungen wie folgt gebildet werden, den Zusammenhang verdeutlichen:

mit

| = erwartete Inflationsrate | |

| = wie stark Inflationsrate bei der Bildung berücksichtigt wird | |

| = Inflationsrate des vorangegangenen Jahres |

Je größer , desto mehr werden die Lohnsetzer ihre Inflationserwartungen erhöhen. So lange also die Inflation um den Wert 0 lag, konnte erwartet werden, dass das Preisniveau im aktuellen Jahr circa dem prognostizierten Jahr entspricht. Während der von Samuelson und Solow betrachteten Periode lag folglich nahe 0.

Ab 1970 veränderten die Lohnsetzer also ihre Erwartungen aufgrund der Veränderungen der Inflationsrate. Sie nahmen fortan eine stetig steigende Inflationsrate in den Folgejahren an, woraufhin auch anstieg.

Setzt man oben stehende Formel in die erste Formel ein, so erhält man:

- .

Nimmt man an, , dann erhält man

- .

Bei einem positiven , ist die Inflationsrate ebenso von der Arbeitslosenquote, wie von der Inflationsrate des letzten Jahres abhängig

- .

Die Formel sieht folgendermaßen aus, bei einem , nachdem die Inflationsrate der letzten Periode auf beiden Seiten subtrahiert wurde:

Folglich verändert bei die Arbeitslosenquote nicht die Inflationsrate, sondern die Veränderung der Inflationsrate. Das heißt hohe Arbeitslosigkeit führt zu sinkender Inflation, niedrige Arbeitslosigkeit zu einem Anstieg der Inflation.

Dies erklärt die Vorkommnisse seit den 1970er Jahren. stieg von 0 auf 1 und daraufhin bildete sich ein Zusammenhang zwischen der Arbeitslosenquote und der Veränderung der Inflationsrate.

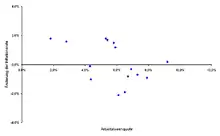

Das nebenstehende Diagramm stellt die Beziehung von Veränderungen der Inflationsrate und der Arbeitslosenquote für die Jahre seit 1980 für Deutschland dar. Dabei ist ein negativer Zusammenhang zwischen Arbeitslosenquote und der Veränderung der Inflationsrate zu erkennen.

Daraus ist ersichtlich, dass bei geringer Arbeitslosigkeit die Veränderung der Inflation positiv ist, umgekehrt ist die Veränderung der Inflation bei hoher Arbeitslosenquote negativ.

Somit beschreibt die erweiterte Phillips-Kurve den Zusammenhang zwischen Arbeitslosigkeit und der Veränderung der Inflation. Des Weiteren wird sie häufig auch als modifizierte Phillips-Kurve, um Erwartungen erweiterte Phillips-Kurve oder akzelerierende Phillips-Kurve bezeichnet.

Die am Lohnsetzungsprozess Beteiligten änderten ihre Erwartungen hinsichtlich der Inflationsrate, woraufhin sich die Phillips-Kurven-Bezeichnung veränderte. Die daraus erhaltene Einsicht ist, dass sich der Zusammenhang zwischen Arbeitslosigkeit und Inflation wahrscheinlich mit dem Stand und der Dauerhaftigkeit der Inflation verändert.

Um Erwartungen modifizierte Phillips-Kurve

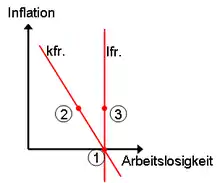

Zu einer weiteren Modifikation der Phillips-Kurve gelangt man durch die Betrachtung der Inflationserwartungen der Wirtschaftssubjekte. Diese spielen für die Wirksamkeit der Geldpolitik eine wesentliche Rolle. Vollzieht eine Zentralbank eine expansive Geldpolitik, so müsste dies nach der modifizierten Form einerseits zu höherer Inflation (monetaristische Perspektive) und andererseits über die niedrigeren Zinsen zu einer Stimulierung der Wirtschaft und damit zu einem Beschäftigungswachstum führen (Bewegung von (1) nach (2)).

Die höhere Beschäftigung ist nach diesem Verständnis jedoch lediglich darauf zurückzuführen, dass bei steigenden Preisen und (zunächst) gleich bleibenden Nominallöhnen der Reallohn der Arbeitnehmer zurückgegangen ist, weswegen die Unternehmen mehr Arbeitskräfte einstellen. Da die Arbeitnehmer dies nicht vorhersehen, spricht man in diesem Zusammenhang von einer Überraschungsinflation. Damit entspricht die um Erwartungen modifizierte Phillips-Kurve der modifizierten zumindest kurzzeitig.

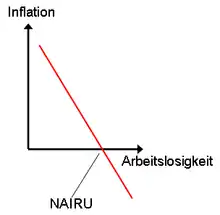

In der mittleren Frist erkennen jedoch die Arbeitnehmer, dass sich ihre Löhne nicht an die aktuelle Inflationsentwicklung angepasst haben, weswegen sie von ihren Arbeitgebern Nominallohnsteigerungen zum Ausgleich der Inflationsverluste fordern. Demnach steigen die Nominallöhne letztlich also im gleichen Maß wie die Inflation, weshalb die Beschäftigung (bei gleich bleibender Inflation) wieder aufs ursprüngliche Niveau zurückgeht (3). Da dieser Sachverhalt bei jeder wirtschaftspolitischen Einflussnahme auf die Inflation auftrete, sei die Phillips-Kurve in der mittleren Frist senkrecht, so die monetaristische Sichtweise.

Dem Modell zugrunde liegt hierbei die Annahme adaptiver Erwartungen, d. h., die Wirtschaftssubjekte vermuten, dass die bisherige Wirtschaftspolitik auch in Zukunft beibehalten wird. Geht man jedoch davon aus, dass die Wirtschaftssubjekte über alle vorhandenen relevanten Informationen verfügen (Annahme rationaler Erwartungen, siehe dazu Robert E. Lucas, Thomas Sargent, Robert J. Barro und Neil Wallace), so werden sie die von der Zentralbank induzierte Überraschungsinflation antizipieren und zeitgleich höhere Nominallöhne fordern, so dass der Umweg über die kurzfristige Perspektive entfällt – die Phillips-Kurve wäre dann auch in der kurzen Frist senkrecht.

Literatur

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 4. aktualisierte und erweiterte Auflage. Pearson Studium, München u. a. 2006, ISBN 3-8273-7209-7 (Wi - Wirtschaft).

- Bernhard Felderer, Stefan Homburg: Makroökonomik und neue Makroökonomik. 7. verbesserte Auflage. Springer, Berlin u. a. 1999, ISBN 3-540-66128-X (Springer-Lehrbuch).

- Helge Majer: Moderne Makroökonomik. Ganzheitliche Sicht. Oldenbourg Wissenschaftsverlag, München u. a. 2001, ISBN 3-486-25549-5

- Hans-Rudolf Peters: Wirtschaftspolitik. 3. vollständig überarbeitete und erweiterte Auflage. Oldenbourg Wissenschaftsverlag, München u. a. 2000, ISBN 3-486-25502-9.

Einzelnachweise

- Olivier Blanchard und Gerhard Illing: Makroökonomie. 3. Auflage, München 2004

- Phillips: The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957

- Peters: Wirtschaftspolitik. S. 90; Bernhard Felderer und Stefan Homburg: Makroökonomik und neue Makroökonomik. S. 265; Majer: Makroökonomik. S. 377

- Fisher, Irving. 1926. A Statistical Relation between Unemployment and Price Changes.International Labor Review 13 (6): 785–792. Reprinted as “Lost and Found: I Discovered the Phillips Curve.” 1973. Journal of Political Economy 81 (2): 496–502.

- Hume, David. “Of Money” (1752). Reprinted in his Writings on Economics. Edited by Eugene Rotwein. Madison : University of Wisconsin Press, 1955.

- THE EARLY HISTORY OF THE PHILLIPS CURVE by Thomas M. Humphrey, ECONOMIC REVIEW, SEPTEMBER/OCTOBER 1985

- Alban W. Phillips: The Relation between Unemployment and the Rate of Change of Money Wages in the United Kingdom, 1861–1957. In: Economica. Band 25, 1958, S. 283–299 (wiley.com).

- SAMUELSON und SOLOW (1960), Analytical Aspects of Anti-Inflation Policy; American Economic Review, Papers and Proceedings, Vol. 50, S. 177–194

- „Mir scheint, daß das Deutsche Volk – zugespitzt – 5% Preisanstieg eher vertragen kann, als 5% Arbeitslosigkeit“, Süddeutsche Zeitung, 28. Juli 1972, S. 8, auch zitiert als: „Lieber fünf Prozent Inflation als fünf Prozent Arbeitslosigkeit“, zugeschrieben von www.spiegel.de (Stand 04/07)

- Olivier Blanchard und Gerhard Illing: Makroökonomie. 3. Auflage, München 2004.