Operativer Beitrag

Der Operative Beitrag oder Operativer Wertbeitrag (engl. OVC - operating value contribution) ist eine Auswertungsmethodik im Rahmen des Konzeptes Indexierte operative Leistungsmessung.[1] Der Operative Beitrag fasst die Operativen Ränge mehrerer Unternehmen oder mehrerer Kennzahlen über mehrere Zeitperioden in einer Auswertungsmethodik zusammen. In der indexierten operativen Leistungsmessung wird der Operative Beitrag verwendet, um Wertbeiträge mehrerer Geschäftsbereiche oder mehrerer Kennzahlen im Zeitverlauf universell vergleichbar zu machen und unabhängig von externen Effekten zu messen.

Beispiele

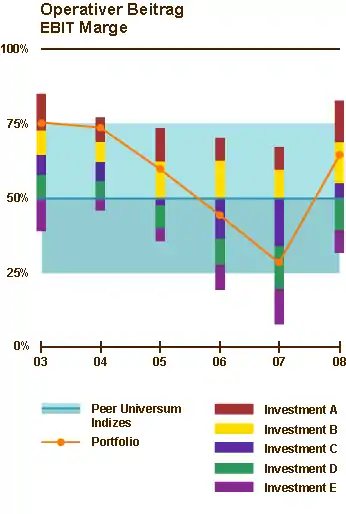

Die erste Abbildung stellt den Operativen Beitrag einer Kennzahl mehrerer Unternehmen dar. Der Operative Beitrag wird berechnet, indem vom Operativen Rang 50 Ränge abgezogen werden. Der Operative Beitrag wird dann ausgehend von der Medianlinie (Operativer Index) nach oben und unten abgetragen. Mit anderen Worten zeigt der Operative Beitrag die Outperformance des Operativen Rangs gegenüber dem Median. Die Operativen Beträge der Kennzahl mehrerer Unternehmen (oder Geschäftsbereiche oder Investitionen) sind in der Graphik unten als farbige Balken für mehrere Jahre eingetragen. Neben dem Median (Operativer Index) der Vergleichsunternehmen als blaue Line sind in der Graphik auch die Grenzen des ersten und dritten Quartils (Grenzen der blauen Schattierungen) eingetragen. In den blauen Flächen befinden sich also 50 % aller Vergleichs- rsp. Peerunternehmen. Die orangen Punkte, die mit einer orangen Linie verbunden sind, stellen die Summe der Operativen Beiträge aller Unternehmen dar.

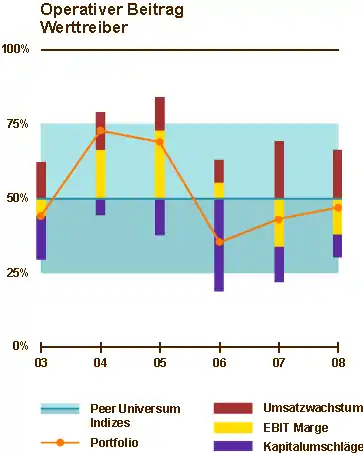

Die zweite Abbildung stellt den Operativen Beitrag eines Unternehmens oder eines Portfolios (Durchschnitte der Beiträge im Portfolio) für mehrere Kennzahlen dar. Die Operativen Beiträge der Kennzahlen sind als farbige Balken für mehrere Jahre eingetragen. Neben dem Median (Operativer Index) der Vergleichsunternehmen als blaue Line sind in der Graphik auch die Grenzen des ersten und dritten Quartils (Grenzen der blauen Schattierungen) eingetragen. Die orangen Punkte, die mit einer orangen Linie verbunden sind, stellen die Summe der Operativen Beiträge aller Kennzahlen dar.

Siehe auch

Einzelnachweise

- Hermann J. Stern: Benchmarking im Aufsichtsrat zur Unternehmenssteuerung. In: Zeitschrift für Corporate Governance ZCG. Dezember 2007 Artikel als PDF (Memento des Originals vom 28. August 2008 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.