Nennwertkonvergenz

Als Nennwertkonvergenz bezeichnet man die Eigenschaft der Kurse von Standardanleihen und ähnlichen Wertpapieren, sich in Richtung des Nennwertes des Wertpapiers zu bewegen.

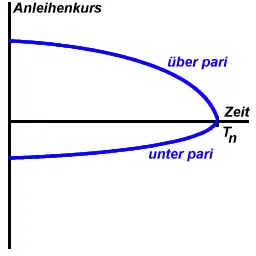

Bei flacher Zinsstruktur

Herrscht eine flache Zinsstruktur, dann tendiert der Kurs einer Standardanleihe, die über pari, d. h. über ihrem Nennwert, liegt, progressiv nach unten. Am Tag der Fälligkeit ( ) entspricht der Wert (=Kurs) der Anleihe genau ihrem Nennwert. Eine Festzinsanleihe, die unter pari liegt, tendiert progressiv nach oben und trifft dort ebenfalls am Fälligkeitstag auf den Nennwert.

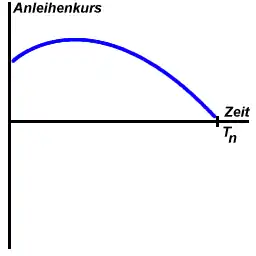

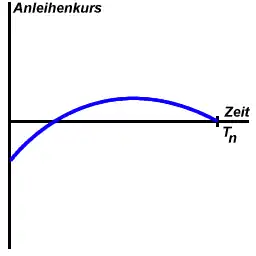

Bei normaler Zinsstruktur

Herrscht eine normale (steigende) Zinsstruktur, dann sinkt mit abnehmender Restlaufzeit auch der Marktzinssatz für diese Zeitspanne. Die (festen) Kupons werden in Relation zum sinkenden Marktzinssatz mehr wert. Deshalb tendiert der Kurs der Festzinsanleihe so lange nach oben, bis der Effekt der Nennwertkonvergenz den Kuponeffekt übersteigt und der Kurs der Anleihe gegen den Nennwert sinkt. Das gilt gleichermaßen für Anleihen über und unter pari.