Mitarbeiter-Kapitalbeteiligung

Unter Mitarbeiter-Kapitalbeteiligung versteht man die vertragliche, in der Regel dauerhafte Beteiligung der Mitarbeiter am Kapital des arbeitgebenden Unternehmens. Im Gegensatz zu einer Erfolgsbeteiligung trägt der Arbeitnehmer damit – sofern das Kapital keiner Insolvenzsicherung unterliegt – auch das Risiko des Kapitalverlustes.

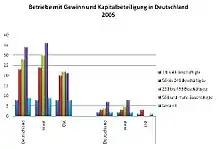

Mitarbeiterkapitalbeteiligungen in Deutschland

Mitarbeiter-Kapitalbeteiligungen spielen in Deutschland vor allem in größeren Unternehmen mit über 500 Mitarbeitern eine Rolle.[1] Ostdeutsche Unternehmen nutzen Beteiligungsmodelle in geringerem Umfang als Unternehmen aus dem Westen.[1]

Motive

Die Motivdimensionen der Mitarbeiter-Kapitalbeteiligung sind breit gefächert. Die detaillierteste und in der Literatur häufig verwendete Zielgruppierung stammt von Guski und Schneider:

Für eine Analyse aus der Sicht des Personalmanagements dominieren leistungswirtschaftliche Ziele bei der Ausgestaltung der Mitarbeiter-Kapitalbeteiligung. Dabei geht es zum einen um die Leistungsmotivation, die sich in quantitativer und qualitativer Arbeitsleistung und den dabei verursachten Kosten äußert und zum anderen um die Teilnahmemotivation, die im Fehlzeitenverhalten und der Fluktuationsneigung zum Ausdruck kommt.

Heutzutage spielen diese Faktoren noch immer eine tragende Rolle. Darüber hinaus gewinnen jedoch auch die Aspekte Mitarbeitergewinnung und Mitarbeiterbindung vor dem Hintergrund des zunehmenden Mangels an Fachkräften eine immer größere Rolle.

Beteiligungsformen

Die Wahl der Beteiligungsform ist davon abhängig, welche Ziele mit der Beteiligung erreicht werden sollen. Für die Kapitalbeteiligung der Arbeitnehmer am Unternehmen stehen grundsätzlich folgende Möglichkeiten zur Verfügung:

Eigen- oder Fremdkapital

Durch die Beteiligung am Eigenkapital des Unternehmens sind die Mitarbeiter sowohl am Gewinn als auch Verlust des Unternehmens beteiligt. Die Beteiligung als Mitunternehmer einer Personengesellschaft ist aufgrund gesellschafts- und steuerrechtlicher Regelungen häufig nicht sinnvoll.

Bei Kapitalgesellschaften erscheint die Beteiligung an einer GmbH wegen ihrer weitreichenden und unabdingbaren Informations- und Auskunftsrechte sowie der aufwendigen Formvorschriften nur bedingt geeignet (z. B. bei Führungskräftebeteiligungen). Hingegen erscheint die Aktiengesellschaft aufgrund der problemlosen Veräußerbarkeit der Aktien und ihrer beschränkten Haftung als eher gut geeignet (Belegschaftsaktien). Dies gilt vor allen Dingen dann, wenn die AG an der Börse notiert ist.

Bei einer Fremdkapitalbeteiligung erlangt der Arbeitnehmer eine weniger weitgehende Bindung an das Unternehmen als bei der Eigenkapitalbeteiligung. Diese Beteiligung wird durch ein schuldrechtliches Beteiligungsverhältnis begründet. Der Mitarbeiter stellt dem Unternehmen für einen meist festgelegten Zins einen bestimmten Geldbetrag zur Verfügung.

Eigenkapitalähnliche Beteiligungen

In den Fällen, in denen aus haftungs- und steuerlichen Gründen eine Beteiligung am Eigenkapital als Vollgesellschafter nicht möglich ist, bietet sich die Beteiligung als stiller Gesellschafter bzw. oder in Form eines Genussrechtes (Mezzanine-Kapitalbeteiligung) an.

Direkte oder Indirekte Beteiligung

Bei der direkten Beteiligung wird jeder einzelne Mitarbeiter am Unternehmen beteiligt. Bei einer indirekten Beteiligung bündelt eine Beteiligungsgesellschaft die Beteiligungen, sie bildet einen „Pool“, der das gesammelte Kapital in einem Vertrag an das Unternehmen weiterleitet. Diese Beteiligungsform ist zwar aufwendiger, bietet jedoch mehr Flexibilität. Im Regelfall wird die indirekte Beteiligung bei Unternehmensgruppen als sinnvoll angesehen. Sie kann jedoch auch bei Gesellschaften zum Tragen kommen, die nicht durch mehrere Einzelunternehmen gekennzeichnet sind. Die Beteiligungsgesellschaft hat im Regelfall die Rechtsform der GmbH oder GbR.

Große oder mittelständische Unternehmen

Zwischen kleinen und mittleren Unternehmen und Großunternehmen können in Bezug auf Mitarbeiterbeteiligungen Unterschiede bestehen. Diese sind in den meist komplexeren Anforderungen von Großunternehmen, unterschiedlichen Rechtsformen sowie den unterschiedlichen Möglichkeiten in Bezug auf den Kapitalmarkt begründet. Ein zentraler Aspekt der Mitarbeiterbeteiligung ist, dass der Beschäftigte in der Art und Weise der Erledigung seiner Arbeitsaufgabe einen Einfluss auf das Unternehmensergebnis hat. Es liegt auf der Hand, dass dieser Zusammenhang und die aus ihm entstehende Motivationswirkung in kleineren Unternehmen enger bzw. direkter ist als in Großunternehmen. Manchmal bestehen Vorbehalte gegenüber der Mitarbeiterbeteiligung, wenn die Unternehmen familiengeführt sind, z. B. weil die Eigner eine Einblicknahme der Beschäftigten in ihre Einkommensverhältnisse befürchten.

Mittelaufbringung

Als Finanzierungsmöglichkeiten sind grundsätzlich denkbar:

- Eigenleistungen des Arbeitnehmers

- Zuwendungen des Arbeitgebers (bei Beteiligungsmodellen, die vor dem 1. April 2009 aufgelegt wurden in der Regel auf Grundlage des § 19a EStG, danach auf Basis des § 3 Nr. 39 EStG)

- Leistungen des Staates (z. B. Vermögenswirksame Leistungen)

Mögliche Quellen beim Mitarbeiter sind beispielsweise Gehalts- und Lohnbestandteile, Einlagen aus dem Privatvermögen, vermögenswirksame Leistungen und wieder angelegte Zinsen, sowie Ausschüttungen aus bestehenden Beteiligungsverhältnissen. In der Praxis werden Eigenleistungen des Mitarbeiters meist mit Unternehmenszuwendungen kombiniert.

Bei einer Verknüpfung von Erfolgs- und Kapitalbeteiligung wird die Erfolgsbeteiligung ganz oder teilweise einbehalten und in eine Kapitalbeteiligung umgewandelt. In der Literatur wird diese Kombination als laboristische Kapitalbeteiligung bzw. investive Erfolgsbeteiligung bezeichnet.

Das 5. Vermögensbildungsgesetz (5. VermBG) fördert diverse Formen der Kapitalbeteiligung. Zu den Ausnahmen zählen z. B. eine indirekte Genussrechtsbeteiligung oder eine Genussrechtsbeteiligung mit ausschließlicher Beteiligung am Gewinn. Mitarbeiter können auf Grundlage des 5. VermBG nach Erfüllung einer Sperrfrist von sechs Jahren eine Sparzulage von 20 Prozent auf eine VL-Anlage von bis zu 400 Euro pro Jahr erhalten, wenn das zu versteuernde Einkommen höchstens 20.000 Euro bei Alleinstehenden bzw. 40.000 Euro bei Zusammenveranlagten beträgt.

§ 3 Nr. 39 EStG erlaubt darüber hinaus einen steuer- und sozialversicherungsfreien Zuschuss des Arbeitgebers zur Bildung einer Kapitalbeteiligung bis zu einer Höhe von 1440 Euro pro Mitarbeiter und Jahr. Gefördert werden Beteiligungsformen nach dem 5. VermBG. Die Nutzung der Förderung erfordert, dass alle Mitarbeiter beteiligt werden müssen, die länger als ein Jahr dem Unternehmen angehören. 5. VermBG und § 3 Nr. 39 EStG werden in der betrieblichen Praxis oft in Kombination verwendet.

Zudem kann im Rahmen der Beteiligung an Jungunternehmen (in den ersten 12 Jahren des Unternehmensbestandes) auch eine Förderung über § 19a EStG zum Einsatz kommen.

Virtuelle Mitarbeiterbeteiligung

Über eine schuldrechtliche (sogenannte „virtuelle“) Vereinbarung (englisch virtual stock option plan, abgekürzt VSOP) können die Mitarbeiter als Begünstigte vermögensmäßig so gestellt werden, als wären diese mit einer vorab bestimmten Zahl von Geschäftsanteilen an der Gesellschaft beteiligt („virtuelle Mitarbeiterbeteiligung“).[2] Virtuelle Mitarbeiterbeteiligungen sind vor allem bei Start-ups üblich, da einfacher umsetzbar. Außerdem besteht im Gegensatz zur Ausgabe echter Anteile kein Dry Income-Problem. Dabei handelt es sich um eine Besteuerung ohne Liquiditätszufluss: Mitarbeitende müssen ihre Beteiligungen bereits unmittelbar beim Erhalt und nicht beim Verkauf der Unternehmensanteile, wenn ihnen tatsächlich Erlöse zugeflossen sind, versteuern.[3] Wirtschaftlich wird mit virtuellen Mitarbeiterbeteiligungen das gleiche Ergebnis wie bei aufwendigen Aktienoptionsprogrammen erreicht. Die virtuellen Geschäftsanteile stellen dabei schuldrechtliche Nachbildungen der tatsächlichen Geschäftsanteile dar.

Statt auf die Lieferung realer Geschäftsanteile ist eine virtuelle Mitarbeiterbeteiligung auf eine Barzahlung gerichtet. Der Anspruch des Begünstigten ergibt sich aus der Differenz zwischen dem Basiswert im Zeitpunkt der Einräumung des Anspruchs und dem Wert der virtuellen Anteile bei Fälligkeit des Anspruchs. Die virtuelle Kapitalbeteiligung kommt den Begünstigten daher in Form eines Wertsteigerungsrechts zugute.

Bei einer Mitarbeiterbeteiligung im vorgenannten Sinne handelt es sich somit um eine schuldrechtlich nachgebildete Kapitalbeteiligung. Die mitgliedschaftliche Position der übrigen Gesellschafter wird dabei grundsätzlich nicht beeinträchtigt, mit der Ausnahme, dass durch den Liquiditätsabfluss ihre Vermögensrechte wirtschaftlich verwässern, also sich aufgrund der von der Gesellschaft zu leistenden Zahlungen an die Begünstigten verringern.

Weblinks

- Website des Fachverbands für Mitarbeiterbeteiligung AGP e. V. in Kassel

- Initiativen zur Förderung der Mitarbeiterbeteiligung mitarbeiterbeteiligung.de

- Weiterführende Informationen über Virtuelle Beteiligung und Mitarbeiterkapitalbeteiligung

- Aktuelle Literaturliste erstellt von der Deutschen Zentralbibliothek für Wirtschaftswissenschaften ZBW

Literatur

- Fritz, Schneider: Erfolgs- und Kapitalbeteiligung: Vom Mitarbeiter zum Mitunternehmer. Wiesbaden 2021 (9. Auflage).

- Guido Birkner (Hrsg.): Mitarbeiterbeteiligung in Aktiengesellschaften. Frankfurt am Main 2014.

- Christopher Hahn: Virtuelle Mitarbeiterbeteiligung – Grundlagen, Aufbau und praktische Formulierungsbeispiele. 2. Auflage, Gabler Verlag Springer Fachmedien, Wiesbaden 2018.

- Fritz (Hrsg.): Mitarbeiterbeteiligung im Mittelstand – Ein Atlas erfolgreicher Beteiligungsmodelle. Düsseldorf 2008.

- Heinrich Beyer: Mitarbeiter am Unternehmen beteiligen: Leitfaden für die Praxis. Bertelsmann Stiftung, Gütersloh 1997.

- Klaus Blettner, Franz Heitz, Dorothea Wegenaer: Mitarbeiter-Kapitalbeteiligung in Klein- und Mittelbetrieben: Forschungsbericht in Zusammenarbeit mit der Handwerkskammer Trier und der Universität Trier. Gifhorn 1995.

- Achim Brotzer: Erfolgs- und Kapitalbeteiligung von Arbeitnehmern: Entwicklungen, Ziele und aktuelle Rechtsprobleme in Deutschland und Österreich. VDM Verlag Dr. Müller, Wiesbaden 2008.

- Rolf Leuner: Mitarbeiterbeteiligung. 2009.

- Eckhard Voß, Peter Wilke, Klaus Maack: Mitarbeiter am Unternehmen beteiligen: Modelle, Wirkungen, Praxisbeispiele. Wiesbaden 2003.

- Rosemarie Fiedler-Winter: Innovative Mitarbeiterbeteiligung: der Königsweg für die Wirtschaft. Beispiele aus der Praxis. Verlag Moderne Industrie, Landsberg/Lech 1998.

- Hans Joachim Juntermanns: Mitarbeiter-Beteiligung von A–Z: Begriffe, Beispiele, Stichworte. Neuwied 1991.

- Albert Martin: Personal als Ressource, Gestaltung. Rainer Hampp Verlag, München/ Mehring 2003.

- Bernd Mez: Effizienz der Mitarbeiter-Kapitalbeteiligung: eine empirische Untersuchung aus verhaltenstheoretischer Sicht. Wiesbaden 1991.

- Heinz-J. Bontrup, Kai Springob: Gewinn- und Kapitalbeteiligung. Eine mikro- und makroökonomische Analyse. Gabler Verlag, Wiesbaden 2002, ISBN 3-409-11784-9.

Einzelnachweise

- Verbreitung der Mitarbeiterkapitalbeteiligung in Deutschland und Europa, Studie im Auftrag des Bundesministeriums für Wirtschaft und Energie. In: bmwi.de. Jens Lowitzsch, 2020, abgerufen am 17. Dezember 2021.

- Christopher Hahn: Virtuelle Mitarbeiterbeteiligung. 2. Auflage. Gabler Verlag, Wiesbaden 2018, ISBN 978-3-658-23564-2.

- Bundesministerium für Wirtschaft und Energie BMWi (Hrsg.): Schlaglichter der Wirtschaftspolitik. Ausgabe September 2019, S. 20–23 (bmwi.de [PDF]).