Isoelastische Nutzenfunktion

In der Mikroökonomie ist die isoelastische Nutzenfunktion, auch CRRA-Nutzenfunktion (CRRA: englisch für Constant Relative Risk Aversion), eine Nutzenfunktion, die meist benutzt wird, um Nutzen in Abhängigkeit vom Konsum auszudrücken. In der modernen Finanzökonomik stellt sie die Standard-Nutzenfunktion dar.

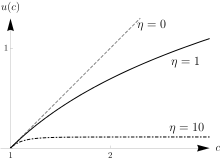

Isoelastische Nutzenfunktion mit unterschiedlichen Werten für . Im Fall nähert sich die Kurve asymptotisch der horizontalen Achse an (mit keiner unteren Grenze).

Definition

Die Isoelastische Nutzenfunktion hat die Form

wobei das Arrow-Pratt-Maß für die Risikoaversion ist. Der Fall ist der klassische Fall („Bernoulli-Fall“). Er ergibt sich durch Anwendung der Regel von de L’Hospital.

Eigenschaften

- Sie gehört zur Klasse der HARA-Nutzenfunktionen (englisch Hyperbolic Absolute Risk Aversion).

- Dass sie auch CRRA-Nutzenfunktion genannt wird, liegt in der Tatsache begründet, dass sie die einzige Funktion mit konstanter relativer Risikoaversion ist. Denn sie ist die einzige Lösung der nichtlinearen ODE zweiter Ordnung , d. h. der allgemeinen Formulierung der CRRA-Eigenschaft mithilfe vom Arrow-Pratt-Maß.

- Eine isoelastische Nutzenfunktion besitzt die Eigenschaft einer konstanten Substitutionselastizität.[1]

Literatur

- Stiglitz, Joseph E.: Economics for an imperfect world: Essays in honor of Joseph E. Stiglitz. MIT Press, 2003. S. 431 Isoelastic Utility Functions

- Mossin, Jan. Optimal multiperiod portfolio policies. The Journal of Business 41.2 (1968): 215–229. S. 224

Einzelnachweise

- Jack Clark Francis und Dongcheol Kim: "Modern Portfolio Theory: Foundations, Analysis, and New Developments,+ Website." (2013).

This article is issued from Wikipedia. The text is licensed under Creative Commons - Attribution - Sharealike. The authors of the article are listed here. Additional terms may apply for the media files, click on images to show image meta data.