Fehler-in-den-Variablen-Modell

In der Statistik sind Fehler-in-den-Variablen-Modelle, auch Messfehlermodelle genannt, Regressionsmodelle für Regression mit stochastischen Regressoren, in der entweder die Antwortvariable oder einige erklärende Variablen mit Fehlern gemessen werden.[1]

Klassisches Fehler-in-den-Variablen-Modell

Gegeben sei im einfachsten Fall ein einfaches lineares Regressionsmodell[2]:

- .

Im klassischen Fehler-in-den-Variablen-Modell wird angenommen, dass nur mit zufälligem Fehler beobachtet werden kann, d. h. man hat dann den stochastischen Regressor . Für die Messfehler wird angenommen, dass sie unabhängig und identisch verteilt mit Erwartungswert null und Varianz , unkorreliert mit und unkorreliert mit der Störgröße sind.

Konsequenzen von Fehlern in den Variablen

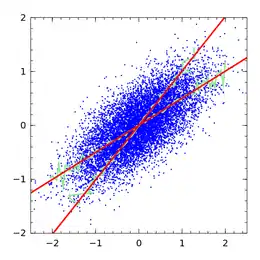

Messfehler in den erklärenden Variablen führen dazu, dass die gewöhnliche Kleinste-Quadrate-Schätzung nicht konsistent ist.

Einzelnachweise

- Jeffrey Marc Wooldridge: Introductory econometrics: A modern approach. 4. Auflage. Nelson Education, 2015, S. 848.

- Schneeweiß, H.: Ökonometrie, Physica Verlag 1990 (4. Auflage) Kapitel 7 (3. Auflage 1978)