Einkommensbereinigung

Unter Einkommensbereinigung im SGB II versteht man die Ermittlung des anrechenbaren Einkommens eines Arbeitslosengeld-II-Empfängers. Vom Einkommen nach § 11 Abs. 1 SGB II werden bestimmte, in § 11b SGB II genannte Absetz- und Freibeträge abgezogen. Das um diese Beträge "bereinigte" Einkommen ist dann das Einkommen, das auf den Anspruch auf ALG II angerechnet wird. Einzelheiten über Zeitpunkt des Zuflusses und pauschalierte Absetzungsbeträge legt die Alg II-V fest.

Der Betrag des bereinigten Einkommens vermindert die Hilfebedürftigkeit und ist deshalb für die Berechnung des ALG II-Anspruches maßgeblich.

Abzusetzende Beträge

Nach § 11b Abs. 1 SGB II sind vom Einkommen abzusetzen:

- auf das Einkommen entrichtete Steuern

- Pflichtbeiträge zur Sozialversicherung (Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung)

- sonstige angemessene gesetzlich vorgeschriebene Versicherungsbeiträge, insbesondere Beiträge für eine private Krankenversicherung sowie einer privaten Altersvorsorge. (Pauschal werden hier 30 Euro berücksichtigt, § 6 Abs. 1 Punkt 1 Alg II-V)

- Beiträge zur Riesterrente, sofern der Mindesteigenbeitrag nach § 86 EStG nicht überschritten wird

- die mit der Erzielung des Einkommens verbundenen notwendigen Ausgaben, insbesondere Beiträge für eine Kfz-Haftpflichtversicherung oder bei Benutzung des ÖPNV die Kosten für eine Monatskarte. (Als Fahrtkosten werden bei Benutzung eines PKW 0,20 Euro pro Kilometer für die kürzeste Strecke berücksichtigt.)

- Aufwendungen zur Erfüllung gesetzlicher Unterhaltspflichten bis zu dem in einem Unterhaltstitel oder in einer notariell beurkundeten Unterhaltsvereinbarung festgelegten Betrag. Der Unterhalt muss tatsächlich gezahlt werden.[1] Der Absetzbetrag gilt unabhängig davon, ob das Einkommen an sich rechtlich pfändbar ist, der Leistungsbezieher ist auch nicht verpflichtet, vor dem Familiengericht eine Änderung des Unterhaltstitels zu seinem Gunsten zu beantragen.[2]

- bei erwerbsfähigen Leistungsberechtigten, deren Einkommen für ein Kind herangezogen wird, das Berufsausbildungsbeihilfe oder Leistungen nach Bafög bezieht, der bei der Berechnung berücksichtigte Betrag.

Besonderheiten bei Erwerbseinkommen

Bei erwerbsfähigen Leistungsberechtigten, die Einkommen aus einer Erwerbstätigkeit erhalten, gelten besondere Regeln. Anstelle der in den Punkten 3, 4 und 5 genannten Beträge tritt hier ein Grundfreibetrag in Höhe von 100 Euro. Ist das monatliche Bruttoeinkommen jedoch höher als 400 Euro, kann der Erwerbstätige auch die tatsächlichen Kosten geltend machen. Als Einkommen aus Erwerbstätigkeit gilt auch Insolvenzgeld[3] und Kurzarbeitergeld[4], nicht aber andere Entgeltersatzleistungen wie Arbeitslosengeld oder Krankengeld.[5]

Erhält der Erwerbstätige eine steuerfreie Aufwandsentschädigung für eine ehrenamtliche Tätigkeit, gilt hierfür ein Grundfreibetrag von 250 Euro. (§ 11b Abs. 2 SGB II) Beim Zusammentreffen von Einkommen aus Erwerbstätigkeit und ehrenamtlicher Tätigkeit bleibt zusätzlich zum Grundfreibetrag von 100 Euro für die Erwerbstätigkeit eine Aufwandsentschädigung bis zu einer Höhe von 100 Euro (insgesamt also 250 Euro) anrechnungsfrei.[6]

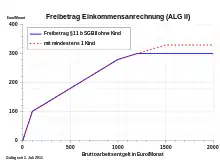

Außerdem gilt nach § 11b Abs. 3 SGB II ein Erwerbstätigenfreibetrag, das sich an der Höhe des Bruttoeinkommens orientiert:

- Vom Teil des Einkommens, das zwischen 100 und 1000 Euro liegt, werden 20 Prozent nicht angerechnet.

- Vom Teil des Einkommens, das zwischen 1000 und 1200 Euro liegt, werden 10 Prozent nicht angerechnet. Hat der Erwerbstätige ein eigenes minderjähriges Kind oder lebt ein minderjähriges Kind in seiner Bedarfsgemeinschaft (auch ein fremdes), wird stattdessen vom Teil des Einkommens, das zwischen 1000 und 1500 Euro liegt, 10 Prozent nicht angerechnet.

- Beispiel (2015)

Beispiel für eine Einkommensbereinigung gültig für Bewilligungszeiträume ab dem 1. Juli 2011 bei einem fiktiven Brutto-Erwerbseinkommen von 1500 € eines Beziehers von Arbeitslosengeld II mit Steuerklasse III und mindestens einem minderjährigen Kind – nach Alg II-V in der aktuellen Fassung.

| Brutto-Erwerbseinkommen | 1500,00 Euro |

| Netto-Erwerbseinkommen | 1196,62 Euro |

| Freibetrag nach § 11b SGB II | 330,00 Euro |

| - davon nach Abs.2 Satz 1 | 100,00 Euro |

| - davon nach Abs.3 Nr.1 | 180,00 Euro |

| - davon nach Abs.3 Nr.2 | 50,00 Euro |

| Anzurechnendes Erwerbseinkommen | 866,62 Euro |

Der Grundfreibetrag steht nichterwerbsfähigen Leistungsberechtigten, die Sozialgeld beziehen und Einkommen aus nichtselbständiger Arbeit erhalten, nicht zur Verfügung. Dies stellt eine planwidrige Regelungslücke dar und daher sind bei dieser Personengruppe die Anrechnungsregeln der Sozialhilfe anzuwenden.[7]

Regelung von 1. Oktober 2005 bis 30. Juni 2011

Beispiel für eine Einkommensbereinigung gültig für Bewilligungszeiträume ab dem 1. Oktober 2005 bei einem fiktiven Brutto-Erwerbseinkommen von 900,00 € - nach Alg II-V i. d. F. vom 22. August 2005.

| Netto-Erwerbseinkommen | 555,76 Euro |

| abzüglich Beitrag zur Kfz-Haftpflichtversicherung § 11 Abs. 2 S. 1 Nr. 3 SGB II | 70,50 Euro |

| abzüglich Pauschbetrag für Versicherungen § 6 Abs. 1 Nr.1 Alg II-V | 30,00 Euro |

| abzüglich Werbungskostenpauschbetrag § 6 Abs. 1 Nr.3a Alg II-V | 15,33 Euro |

| abzüglich Fahrtkosten § 6 Abs. 1 Nr.3b letzter HS Alg II-V (für 24 km) | 91,20 Euro |

| abzüglich Freibetrag nach § 11 Abs. 2 S. 1 Nr. 6, § 30 Nr.1 SGB II | 140,00 Euro |

| abzüglich Freibetrag nach § 11 Abs. 2 S. 1 Nr. 6, § 30 Nr.2 Satz 3 SGB II | 10,00 Euro |

| Anzurechnendes Erwerbseinkommen | 198,73 Euro |

Da die Kosten für Kfz-Haftpflichtversicherung, Werbungskostenpauschbetrag, Fahrgeld und Versicherungspauschale über 100,- Euro liegen und das monatliche Einkommen höher als 400 Euro ist, werden nicht nur 100 Euro als Grundfreibetrag, sondern die tatsächlichen Werbungskosten vom Einkommen abgezogen – vgl. auch § 11b Abs. 2 Satz 2 SGB II.

Regelung bis 30. September 2005

Beispiel für eine Einkommensbereinigung bei einem fiktiven Brutto-Erwerbseinkommen von 2741,65 € - nach alter ALG-II-Verordnung gültig bis 30. September 2005.

| Netto-Erwerbseinkommen | 1500,00 Euro |

| abzüglich Beitrag Kfz-Haftpflichtversicherung nach § 11 Abs. 2 Nr. 3 SGB II | 50,00 Euro |

| abzüglich Pauschbetrag für Versicherungen § 3 Nr.1 ALG II-V | 30,00 Euro |

| abzüglich Werbungskostenpauschbetrag § 3 Nr.3a aa ALG II-V | 15,33 Euro |

| abzüglich Absetzbetrag nach § 11 Abs.2 Nr.6, §30 SGB II | 153,70 Euro |

| Anzurechnendes Erwerbseinkommen | 1250,97 Euro |

Einzelnachweise

- BSG, 30. September 2008, AZ B 4 AS 57/07 R

- BSG, 9. November 2010, AZ B 4 AS 78/10 R

- BSG, 13. Mai 2009, AZ B 4 AS 29/08 R

- BSG, 14. März 2012, AZ B 14 AS 18/11 R

- BSG, 27. September 2011, AZ B 4 AS 180/10 R

- BSG, 28. Oktober 2014, AZ B 14 AS 61/13 R

- BSG, 24. November 2011, AZ B 14 AS 201/10 R