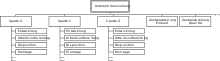

Divisionale Organisation

Die divisionale Organisation, auch als Spartenorganisation oder Geschäftsbereichsorganisation bezeichnet, gliedert auf der zweiten Hierarchieebene Organisationseinheiten nach Objektgesichtspunkten (Produkte, Kundengruppen, Absatzgebiete) oder Arbeitsgebieten. Diese Einheiten werden Geschäftsbereiche, Sparten oder Divisionen genannt. Diese Organisationsform ist eine Grundform der Primärorganisation und durch die Form des Einliniensystems (führt zur Anlehnung an das Mehrliniensystem) gekennzeichnet. Der Grad der Dezentralisation in einer divisionalen Organisation kann unterschiedlich ausgeprägt sein:

- Zentrale Spartenorganisation (geringer Grad an Spartenautonomie; wenige, kleine und homogene Sparten; geringe Komplexität der Steuerungsinstrumente)

- Dezentrale Spartenorganisation (hoher Grad an Spartenautonomie; viele, große und diversifizierte Sparten; hohe Komplexität der Steuerungsinstrumente).

Erstmals eingeführt wurde die divisionale Organisation unter großem Aufsehen in den zwanziger Jahren von DuPont und General Motors. Wesentliche Bedeutung erlangte diese Form der Organisation in den USA jedoch erst nach dem Zweiten Weltkrieg. Im Laufe der Zeit setzte sich dieses Konzept bei Großunternehmungen immer mehr durch und ist heutzutage weit verbreitet.

Eine Gleichsetzung von Divisionen mit dem moderneren Konzept der strategischen Geschäftseinheiten ist nicht sinnvoll, da es den Divisionen in den allermeisten Fällen an der autonomen Strategiefähigkeit mangelt und sie sich auf operative Entscheidungen beschränken, während strategische Entscheidungen von der Konzernmutter getroffen werden (Beispiel: das Verhältnis von General Motors zu seiner Division Opel, bevor diese verkauft wurde).

Unternehmensleitung

Die Aufteilung der Zuständigkeiten für strategische und operative Aufgaben ist ein grundlegendes Merkmal der Spartenorganisation (Bühner 1992). Während strategische Aufgaben (strategisches Management) von der Unternehmensleitung wahrzunehmen sind, sollen die operativen Aufgaben (operatives Management) von der jeweiligen Sparte (Geschäftsbereich) wahrgenommen werden. Als Aufgaben der Unternehmensleitung können festgehalten werden:

- Festlegung langfristiger Zielsetzungen und Unternehmenspolitik,

- Lenkung und Kontrolle der Divisionen und Zentralbereiche,

- personelle Besetzung der Geschäftsbereichsleitungen,

- Verteilung der Ressourcen,

- Festlegung von Investitions- und Forschungsschwerpunkten.

Auch hier gibt es unterschiedliche Formen der Organisation, welche vor allem für die strategische Ausrichtung des Unternehmens von Bedeutung sind. Es gibt keine grundsätzlich richtige Entscheidung bei der Wahl der Organisation der Unternehmensleitung, diese hängt zum Beispiel von den Unternehmensbedingungen ab.

- In der Unternehmensleitung sind die Mitglieder als Leiter für die Zentralbereiche zuständig. Die Geschäftsbereichsleiter sind nicht vertreten.

- In der Unternehmensleitung sind die Mitglieder als Leiter der Geschäftsbereiche zuständig. Die Zentralbereiche werden von sonstigen leitenden Angestellten des Unternehmens geführt.

- Die Unternehmensleitung wird durch die Zentralbereichsleiter und die Geschäftsbereichsleiter gebildet.

- Die Mitglieder der Geschäftsleitung sind nur beschränkt zuständig für die Zentralbereiche und die Geschäftsbereiche.

- Die Mitglieder der Geschäftsleitung sind nicht zuständig für die Zentralbereiche und die Geschäftsbereiche.

Geschäftsbereich

Die Geschäftsbereiche (Sparten) selbst sind divisional gegliedert. Sie können als Cost-Center, Profit-Center oder als Investment-Center geführt werden.

- Cost-Center: Geschäftsbereichsleitung hat keinen Einfluss auf Art, Menge und Preis der zu erbringenden Leistung. Es gibt bestimmte Vorgaben, die mit möglichst geringem Ressourcenaufwand erfüllt werden müssen.

- Profit-Center: Geschäftsbereichsleitung trägt Kosten- und Erlösverantwortung. Da durch die Unternehmensstrategie jedoch trotzdem Vorgaben vorhanden sind, erstreckt sich der Entscheidungsspielraum vorwiegend auf die Produktionsmenge und den Verkaufspreis.

- Investment-Center: Entscheidungsspielraum wird noch um den Kapitaleinsatz erweitert. Hier kann die Geschäftsbereichsleitung selbst über Investitionen und Liquidationen entscheiden.

Dem Grundgedanken der Geschäftsbereichsorganisation entspricht das Profit-Center am ehesten. Im Cost-Center fehlt die notwendige Autonomie der Geschäftsbereiche, welche im Investment-Center zu stark ausgeprägt ist.

Die Unterteilung der Geschäftsbereiche nach Produkten bzw. Produktgruppen ist die am häufigsten verwendete. Wird die gleiche Produktionstechnologie für verschiedene Produkte verwendet, bietet sich eine produktionstechnologische Unterteilung an. Zur Unterteilung nach Produkten tritt alternativ oder ergänzend die regionalorientierte Bildung von Geschäftsbereichen hinzu. Bei Großunternehmen die weltweit tätig sind, ist diese regionalorientierte Ergänzung besonders wichtig. Vor allem, wenn diese Unternehmen einen hohen Auslandsanteil am Geschäft haben.

Zentralbereich – Dienstleister der Geschäftsbereiche

Die Gliederung der Geschäftsbereiche wird überlagert durch funktional gegliederte Zentralbereiche. Diese Zentralbereiche werden aufgrund von Größenvorteilen, unteilbaren Ressourcen oder Abstimmungsvorteilen gebildet. Wesentliche Aufgaben der Zentralbereiche sind die Nutzung von Spezialisierungsvorteilen und Größendegressionseffekten, die Erbringung von Dienstleistungen für die Geschäftsbereiche oder Erfüllung von allgemeinen Unternehmensaufgaben. Auch sollen sie sicherstellen, dass die Geschäftsbereiche im Interesse der Gesamtunternehmung handeln. Aufgrund des MontanMitbestG und des MitbestG von 1976 sehen sich viele Unternehmen gezwungen einen Zentralbereich „Personal“ einzurichten. Diese Gesetze sehen für mitbestimmungspflichtige Unternehmen einen zentralen Arbeitsdirektor vor, der für Personalfragen und Personalentwicklung zuständig ist. Auch in anderen Bereichen (z. B. Gruppenmarketing) ist es sinnvoll einen Zentralbereich zu bilden. Oftmals erfordern Forschungs- und Entwicklungsaufgaben ebenso wie steuerliche und juristische Angelegenheiten aufgrund von mangelnder Teilbarkeit der Ressourcen einen eigenen Zentralbereich.

Der oberste Grundsatz bei der Bildung von Zentralbereichen sollte aus Gründen der Erhaltung der Gewinnverantwortlichkeit der Geschäftsbereiche stets sein, dass nichts zentralisiert wird, was wesentlich für den Erfolg der Geschäftsbereiche ist.

Vor- und Nachteile

| Vorteile | Nachteile |

|---|---|

|

|

Sind die Geschäftsbereiche weitgehend autonom, kann sich die Unternehmensleitung auf wesentliche strategische Aufgaben konzentrieren, dadurch erfolgt eine Entlastung. Werden die Sparten marktbezogen gebildet, erfolgt die marktorientierte Koordination bereits bei den Geschäftsbereichen, womit eine größere Markt- und Kundennähe und mehr Flexibilität gegenüber Marktveränderungen erreicht wird. Die Identifikation und die Motivation der Mitarbeiter mit einer überschaubaren Sparte wird höher sein als mit dem größeren Gesamtunternehmen. Es ist möglich, jeder einzelnen Sparte einen bestimmten Verantwortungsbereich hinsichtlich Kosten und Gewinn zuzuordnen.

Ein Nachteil wäre eine ineffiziente Ressourcennutzung. Weiter kann es in der divisionalen Organisation schnell zu Doppelgleisigkeiten kommen, dieselbe Arbeit wird zeitgleich in mehreren Sparten verrichtet. Im Hinblick auf das Gesamtbild ist ein erhöhter Koordinationsaufwand für die Beibehaltung eines homogenen Gesamtbildes notwendig. Für manche Kunden kann sich auch ein Nachteil ergeben, wenn die Sparten strikt voneinander getrennt sind und Kunden innerhalb des Unternehmens schnell zwischen den Sparten „wechseln“ wollen. Dem kann jedoch durch die Bildung von Zentralstellen entgegengewirkt werden.

Zusammenfassung

Zusammenfassend kann man sagen, dass sich die Spartenorganisation bei großen Unternehmen anbietet, die einer komplexen und dynamischen Umwelt gegenüberstehen. Bei diesen Unternehmen wirkt sich der prinzipielle Nachteil der Ressourcennutzung eher gering aus, wobei die Produkt-, Markt- und Kundenorientierung von großer Bedeutung sind.

Literatur

- Rolf Bühner: Betriebswirtschaftliche Organisationslehre. 10., bearbeitete Auflage. Oldenbourg, München u. a. 2004, ISBN 3-486-27500-3.

- Rolf Bühner: Spartenorganisation. In: Erich Frese (Hrsg.): Handwörterbuch der Organisation (= Enzyklopädie der Betriebswirtschaftslehre. Bd. 2). 3., völlig neu gestaltete Auflage. Schäffer-Poeschel, Stuttgart 1992, ISBN 3-7910-8027-X, Sp. 2274–2287.

- Erich Frese: Grundlagen der Organisation. Konzept – Prinzipien – Strukturen. 8., überarbeitete Auflage. Gabler, Wiesbaden 2000, ISBN 3-409-31688-4.

- Klaus Olfert, Horst-Joachim Rahn: Organisation. 7., durchgesehene und aktualisierte Auflage. Kiehl, Herne 2015, ISBN 978-3-470-49867-6.

- Arnold Picot, Helmut Dietl, Egon Franck: Organisation. Eine ökonomische Perspektive. 2., überarbeitete und erweiterte Auflage. Schäffer-Poeschel, Stuttgart 1999, ISBN 3-7910-1549-4.

- Peter Weinert: Organisation. Organisationsgestaltung, Organisationsmethodik, Fallklausuren. Vahlen, München 2002, ISBN 3-8006-2838-4.