Credit Linked Note

Der Begriff Credit Linked Notes (kurz CLN) bezeichnet Anleihen, deren Rückzahlungshöhe von bestimmten vertraglich vereinbarten Kreditereignissen abhängt. Sie gehören zu den strukturierten Finanzprodukten. Sie ermöglichen es dem Emittenten, Kreditrisiken über Anleihen abzusichern, und gleichzeitig den Investoren, an den Erträgen der Referenzschulden zu partizipieren.

Eine Credit Linked Note besteht aus einer Kombination einer Anleihe des Emittenten der CLN und einem Kreditrisikoabsicherungsgeschäft des Emittenten in Form eines gekauften Credit Default Swap (CDS). Aus der Anleihe heraus verpflichtet sich der Emittent, den Nominalbetrag der Anleihe zum Tilgungstermin vollständig zu tilgen. Gleichzeitig hat der Emittent bei Emission der Anleihe einen CDS auf eine bestimmte Referenzschuld gekauft und zahlt dem Verkäufer des CDS (Investor) eine Prämie (Aufschlag auf die Basisverzinsung). Das Kreditrisiko der CLN kann einen Einzeltitel (Kredit oder Anleihe) oder ein Portfolio von Risiken (im Wesentlichen Kredite) umfassen.

Sollte es während der Laufzeit zu keinem Kreditereignis kommen, zahlt die CLN während der Gesamtlaufzeit Zinsen und wird am Laufzeitende vollständig getilgt.

Bei Eintritt eines Kreditereignisses wäre der Emittent zwar aufgrund der Anleihe verpflichtet, den Nominalwert vollständig zu tilgen. Andererseits wäre der Investor in der CLN (Kreditrisikonehmer) gleichzeitig verpflichtet, aus dem CDS eine Ausgleichszahlung zu leisten. Im Rahmen des Anleihevertrages werden beide Zahlungen genettet, womit der Emittent nur mehr verpflichtet ist, den Differenzbetrag zwischen beiden Zahlungen zu leisten.

Ein typisches Kreditereignis ist der Ausfall eines Referenzkredites oder einer Referenzanleihe. Fällt der Referenzkredit aus, so wird die Credit Linked Note nicht (Totalausfall) oder nur zu einem Teil (Recovery Value) zurückgezahlt (siehe Netting der beiden Zahlungen). Das Kreditrisiko der Referenzschuld(en) kann vom Emittenten entweder über den Markt generiert werden (verkaufter CDS) oder kann sich auf eigene Kreditrisiken des Emittenten beziehen (ein oder mehrere Kredite oder Anleihen).

Credit Linked Notes bieten dadurch die Möglichkeit, Kreditrisiken vom Verkäufer an den Käufer zu transferieren, wobei die Kreditrisiken nahezu beliebig zusammengestellt werden können.

| Zahlungsflüsse einer Credit Linked Note | |

|---|---|

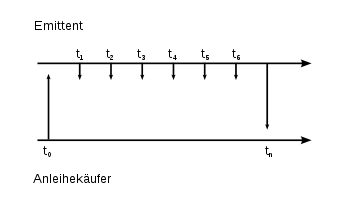

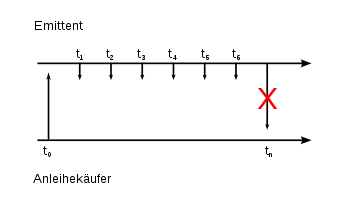

Szenario 1: Das Ausfallsereignis tritt nicht ein |  Szenario 2: Das Ausfallsereignis tritt ein |

Die beiden Grafiken stellen schematisch die Zahlungsflüsse einer Credit Linked Note dar.

Szenario 1 beschreibt die Zahlungsflüsse, sofern das vereinbarte Ausfallsereignis ausbleibt. Zum Zeitpunkt t0 stellt der Anleihekäufer dem Emittenten Kapital in Höhe des Nominalwerts zur Verfügung. Als Gegenleistung erhält dieser eine meist regelmäßige Zinszahlung (t1 bis t6) die eine marktgerechte Verzinsung des Kapitals sicherstellt und einen Risikoaufschlag für die Übernahme des Ausfallrisikos enthält. Zum vereinbarten Fälligkeitstermin (tn) erhält der Anleihekäufer sein eingesetztes Kapital zurück.

Szenario 2 unterscheidet sich insofern davon, als das vereinbarte Kreditereignis eingetreten ist. Dementsprechend behält der Emittent am Ende der Laufzeit (tn) das vom Anleihekäufer investierte Kapital ein.

Im Gegensatz zu den Credit Default Swaps, bei denen der Sicherungsgeber den vereinbarten Betrag erst bei Eintritt des Kreditereignisses an den Sicherungsnehmer bezahlt, bezahlt der Käufer einer Credit Linked Note bereits beim Kauf den Kaufpreis und erhält am Ende der Laufzeit die Tilgung zurück, wenn das Kreditereignis nicht eingetreten ist. Damit muss der Sicherungsgeber bei der Credit Linked Note zusätzlich zum Ausfallsrisiko des Referenzkredits auch das Emittentenrisiko für die vom Sicherungsnehmer ausgegebenen Credit Linked Notes tragen.

Ziele von CLN

a) Eigenmittelentlastung des Emittenten

Für den Emittenten dient der Emissionserlös als Barabsicherung des Kreditrisikos, womit die ursprünglichen Risiken nicht mehr eigenmitteltechnisch unterlegt werden müssen und können damit als Instrument der Kreditrisiko- und Eigenmittelsteuerung eingesetzt werden.

b) Risikodiversifizierung und Ertragsgenerierung des Investors

CLNs bieten eine einfache Möglichkeit für Investoren ihr Kreditrisiko zu „fairen Preisen“ in Märkte zu diversifizieren, zu denen sie unter der normalen Geschäftstätigkeit keinen Zugriff hätten. Zu „fairen Preisen“ deshalb, da die Risikoprämie dem geschätzten Kreditrisiko (interne oder externe Bonitätseinschätzung) entspricht. Zudem stehen durch CLN Kreditderivate auch Investoren offen, die keine Credit Default Swaps eingehen können oder dürfen, beispielsweise privaten Investoren oder Versicherungen.

Für Bonitätsanleihen plant die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) aus Gründen des Anlegerschutzes ein Verbot des Retailvertriebs an Privatkunden.[1] Per 2016 beträgt das betroffene Marktvolumen ca. 6 Mrd. Euro.[2] Die BaFin hatte Ende 2016 das angekündigte Verbot zurückgestellt, da die Zertifikatebranche sich in einer Selbstverpflichtung für die Emission und den Vertrieb von bonitätsabhängigen Schuldverschreibungen zu mehr Transparenz und Anlegerschutz verpflichtet hatte.[3]

Einzelnachweise

- Pressemitteilung der BaFin vom 18. Juli 2016, en

- Daniel Mohr: Debatte um Finanzprodukte: Zertifikatebranche sucht Kompromiss mit der Bafin. In: Frankfurter Allgemeine Zeitung. 2. September 2016, ISSN 0174-4909 (faz.net [abgerufen am 14. September 2016]).

- Bundesanstalt für Finanzdienstleistungsaufsicht: Bonitätsanleihen: Zertifikatebranche reagiert auf angekündigtes Vertriebsverbot. 16. Dezember 2016, abgerufen am 28. November 2017.