CO2-Preis mit Klimaprämie

Ein CO2-Preis mit Klimaprämie (englisch: Carbon Fee and Dividend), auch Klimageld, Energiegeld, Klimadividende, Pro-Kopf-Ausschüttung oder – seltener und etwas missverständlich – Ökobonus oder Öko-Bürgergeld genannt, bezeichnet eine Abgabe auf die fossilen Energieträger Kohle, Erdöl und Erdgas, die vollständig oder teilweise in Form einer Dividende an die Bürger ausgeschüttet wird, wobei jeder Bürger die gleiche Summe zurückerstattet erhält. Werden 100 % der Einnahmen aus einer CO2-Bepreisung an die Bürger erstattet, profitieren alle, die das Klima im Vergleich zur Gesamtbevölkerung unterdurchschnittlich belasten. Die Höhe der Abgaben soll im Laufe der Zeit ansteigen und fließt in die Preise fossiler Energieträger ein, was diese schrittweise verteuert. Es besteht daher ein finanzieller Anreiz, das Klima zu schonen.

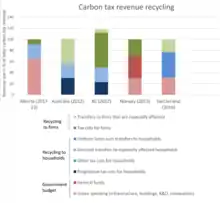

Das System verknüpft eine CO2-Bepreisung, die mittels Emissionshandel nach der Cap-and-Trade-Methode oder mittels CO2-Besteuerung erfolgen kann, mit einer speziellen Form der Einnahmeverwendung. Die Klimaprämie bewirkt in der Regel einen sozialen Ausgleich. Da einkommensschwache Bürger meist das Klima wesentlich weniger belasten als einkommensstarke, würden Haushalte mit geringem Einkommen mehr erhalten als sie bezahlen, wenn sämtliche Einnahmen aus der CO2-Bepreisung zu gleichen Teilen an die Bürger zurückerstattet würden.[1]

In der Schweiz wird dieses System mit der Lenkungsabgabe bereits im Heizenergiesektor praktiziert, wobei zwei Drittel der Einnahmen an die Bürger ausgeschüttet werden.[2][3]

Struktur

Die Klimaprämie wird englisch als Fee and dividend bezeichnet. Sie besteht aus Abgaben (fee) und Auszahlungen (dividend). Das Fee-and-dividend-System wird von seinen Befürwortern als Möglichkeit gesehen, der Wirtschaft und Gesellschaft eine Chance zu einem geordneten Übergang in ein postfossiles Zeitalter zu geben.

So würden der Wirtschaft durch die steigende Belastung fossiler Energieträger weitere Anreize gegeben, mit weniger dieser Energie auszukommen und verstärkt alternative Techniken zu entwickeln. Die Bürger erhielten mit der Dividende ebenfalls einen Anreiz, weniger fossile Energie zu verbrauchen. Denn wer weniger an Abgaben in den allgemeinen Topf einzahlt als der durchschnittliche Verbraucher, bekommt dennoch die für alle gleiche Rückvergütung ausgezahlt. Dies kann als eine Art finanzieller „Ausgleich“ für einen vergleichsweise sparsamen Umgang mit fossiler Energie verstanden werden. Wer hingegen überdurchschnittlich viel fossile Energien nutzt, zahlt über die Abgaben mehr in den allgemeinen Topf ein, als durch die Rückvergütung ausgeschüttet wird. In vielen Fällen dürfte das System so zu einer Umverteilung von einkommens- und konsumstärkeren Schichten hin zu einkommens- und konsumschwächeren Schichten führen.

Zweckbindung

Systeme einer CO2-Bepreisung mit Klimaprämie oder anderen Formen einer Rückerstattung sehen in der Regel eine aufkommensneutrale Ausgestaltung und somit meist eine Zweckbindung des Aufkommens vor.[4] In Deutschland sind sogenannte Verwendungszwecksteuern möglich, es gilt aber für öffentliche Haushalte das Gesamtdeckungsprinzip.[5][6] D.h. keine Ausgabenleistung (hier: die Auszahlung an die Bürger) darf von dem tatsächlichen Aufkommen irgendeiner Steuer (hier: die CO2-Steuer) abhängig gemacht werden (§ 7 Haushaltsgrundsätzegesetz (HGrG); Grundsatz der Gesamtdeckung). Entsprechend wäre der Gesetzgeber frei, jedes Jahr im Rahmen der Haushaltsberatungen neu zu entscheiden, wie die Einnahmen aus der CO2-Steuer genutzt werden sollen.[7] Ein Rechtsanspruch des steuerpflichtigen Bürgers auf eine bestimmte Verwendung bestünde nicht.[6]

Politische Unterstützung

Die Einführung einer CO2-Steuer in den USA mit vollständiger Rückverteilung der Einnahme in pro Bürger gleicher Höhe forderten mehr als 3500 US-Ökonomen, darunter 27 Nobelpreisträger und vier ehemalige Vorsitzende der Federal Reserve, in einer Erklärung, die im Januar 2019 im Wall Street Journal veröffentlicht wurde. Eine solche Steuer sei „der kosteneffektivste Hebel, um Kohlendioxid-Emissionen zu reduzieren“, so die Ökonomen. Die Klimadividende würde maximale Fairness und politische Machbarkeit gewährleisten.[8]

Für ein Fee and dividend in den USA setzt sich u. a. die Klimaschutzorganisation Citizens’ Climate Lobby (CCL) ein.[9][10] Der Vorschlag der Citizens' Climate Lobby wurde am 24. Januar 2019 als Energy Innovation and Carbon Dividend Act (H.R. 768) im US-Repräsentantenhaus eingebracht und wird dort in verschiedenen Ausschüssen und Unterausschüssen behandelt.[11] Mit James E. Hansen spricht sich auch einer der bekanntesten Klimaforscher für fee and dividend aus.[12] Der Vorsitzende des Risikokapital-Investors Roda Group Dan Miller spricht sich in einem TED Talk 2014 für die Einführung eines Fee-and-dividend-Systems aus.[13]

Seit 2015 gibt es auch in Deutschland mehrere aktive Gruppen der Bürgerlobby Klimaschutz (CCL-D), die politische Entscheidungsträger über das Prinzip eines Fee-and-dividend-Systems informieren.[14] In Europa existiert zwar, anders als beispielsweise in den USA, bereits ein Emissionsrechtehandel, dieser wird durch die günstige Verfügbarkeit der Zertifikate am Markt und seiner Beschränkung auf einzelne Sektoren wie z. B. Kraftwerke seiner geplanten Lenkungsaufgabe derzeit allerdings kaum gerecht. Die Bürgerlobby Klimaschutz plädiert deshalb für einen stufenweisen Übergang zu einem Fee-and-dividend-System.[15] Mehrere deutsche Parteien sehen in ihren Wahlprogrammen zur Bundestagswahl 2021 neben einer CO2-Bepreisung eine Rückerstattung vor: Die Partei Bündnis 90/Die Grünen fordert einen CO2-Preis in Höhe von 60 €, der über ein sogenanntes „Energiegeld“ an die Bürgerinnen und Bürger zurückfließen soll.[16] Die FDP hat nach Angaben des Deutschlandfunks auf ihrem Parteitag im Mai 2021 beschlossen, auf CO2-Bepreisung als vorrangiges Klimaschutzinstrument zu setzen und einen Teil der Einnahmen in Form einer Klimadividende an die Bürger zurückzuzahlen.[17] Die SPD will einen Pro-Kopf-Bonus prüfen.[18] 2021 einigten sich die Parteien des Kabinetts Scholz im Koalitionsvertrag der 20. Wahlperiode des Bundestages auf die Einführung eines „Klimagelds“.[19]

Beispiele

Schweiz

In der Schweiz gibt es seit Januar 2008 eine Lenkungsabgabe zur Reduktion der CO2-Emissionen aus Heizöl, Kohle und Erdgas, soweit diese für die Gebäudeheizung verwendet werden. Der Teil der Einnahmen, der von der Bevölkerung gezahlt wurde, wird zu zwei Dritteln gleichmäßig an alle Personen mit Wohnsitz in der Schweiz rückerstattet. Ausgezahlt wird die Klimaprämie über die Schweizer Krankenversicherer in Form einer Reduzierung der Krankenkassenbeiträge, die Höhe wird in der Prämienmitteilung ausgewiesen. Weil in der Schweiz die Krankenversicherung verpflichtend ist, erreicht diese Form der Rückerstattung den gesamten Adressatenkreis.[20][21] Die Abgabe berücksichtigt nur Emissionen aus dem Gebäudesektor, andere, etwa der Transportsektor, sind unberücksichtigt.[22] Im Jahr 2021 erhält jede in der Schweiz wohnende Person etwa 74 Franken aus den Einnahmen der CO2-Abgabe.[23]

Einnahmen aus der 2020 beschlossenen Flugticketabgabe und der Abgabe Allgemeine Luftfahrt werden künftig mindestens zur Hälfte als Pro-Kopf-Klimaprämie an in der Schweiz wohnende Bürger und, abhängig von der Lohnsumme, Unternehmen ausgeschüttet.[24]

Über klimaschädliche Produkte hinaus werden in der Schweiz mit der VOC-Abgabe auch leicht flüchtige organische Lösungsmittel (VOC) gegenüber umweltfreundlicheren Substanzen für die Konsumenten verteuert und die Einnahmen ebenfalls rückverteilt.

Kanada

In Kanada legt seit 2018 der Greenhouse Gas Pollution Pricing Act (GGPPA) einen Rahmen für die CO2-Bepreisung fest. Kanadische Provinzen können eigene Systeme zur CO2-Bepreisung einführen, müssen dabei aber die Rahmenbedingungen des GGPPA einhalten, darunter einen Mindestpreis. Andernfalls greift ein nationales System, das aus zwei Komponenten besteht: große industrielle Emittenten müssen an einem Emissionshandelssystem teilnehmen, auf Brennstoffe wird eine CO2-Abgabe (fuel charge) erhoben.[25]

Wenn Provinzen freiwillig am nationalen Preissystem teilnehmen, werden die Einnahmen aus dem nationalen System an die Provinzen gezahlt, in denen Abgaben erhoben worden sind. Im Fall von Provinzen, die zwangsweise unter das nationale System fallen, erhalten deren Bürger als Teil ihrer Steuerrückerstattung eine Pro-Kopf-Klimaprämie (Climate Action Incentive) aus etwa 90 % der in ihrer Provinz angefallenen Einnahmen aus der CO2-Abgabe.[25]

Einzelne Provinzen, die eigene CO2-Preissysteme implementiert haben, erstatten ebenfalls Einnahmen als Pro-Kopf-Rückvergütung an ihre Bevölkerung.[20]

Siehe auch

Einzelnachweise

- Carbon Pricing Leadership Coalition (Hrsg.): Executive Brief – Distributional impacts of carbon pricing on households. 1. Mai 2020 (worldbank.org).

- ARD tagesschau: Schweiz ist Musterland bei CO2-Steuer seit 2008 (1 min49 sec), youtube

- 3Sat nano: CO2-Lenkungsabgabe in der Schweiz (7 min 02 sec), youtube

- David Klenert, Linus Mattauch, Emmanuel Combet, Ottmar Edenhofer, Cameron Hepburn, Ryan Rafaty, Nicholas Stern: Making carbon pricing work for citizens. In: Nature Climate Change. Band 8, Nr. 8, S. 669–677.

- Rainer Wernsmann: Verhaltenslenkung in einem rationalen Steuersystem. Mohr Siebeck, 2005, S. 429.

- Ulrich Büdenbender: Rechtliche Rahmenbedingungen für eine CO2-Bepreisung in der Bundesrepublik Deutschland. Analyse für den Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung zur Erstellung eines Sondergutachtens für die Bundesregierung zur möglichen Einführung einer CO2-Steuer. Juli 2019, Kapitel V. Verwendung des CO2-Steueraufkommens und Abschnitt 6. Zweckfreiheit der Steuererhebung und mögliche Mittelverwendung, S. 38, 40–45 (sachverstaendigenrat-wirtschaft.de [PDF; 896 kB]).

- Martin Pehnt, Amany von Oehsen, Sebastian Blömer, Peter Mellwig, Swantje Fiedler, Christian Freericks, Florian Zerzawy: Weiterentwicklung der Energiewende im Hinblick auf die Klimaschutzziele 2050 – Umsetzungskonzept für den Wärmesektor. Juli 2017, S. 35.

- Economists’ Statement on Carbon Dividends – Bipartisan agreement on how to combat climate change. In: Wall Street Journal. 16. Januar 2019, abgerufen am 12. Juni 2019. Webseite zu der Erklärung: Economists' Statement on Carbon Dividends. Abgerufen am 8. Februar 2020.

- Citizens Climate Lobby. In: Citizens Climate Lobby. Abgerufen am 9. Juli 2011.

- Proposed Carbon Fee and Dividend Legislation. Abgerufen am 25. September 2014.

- H.R.763 - Energy Innovation and Carbon Dividend Act of 2019 (Offizielle Website des US-Kongress, englisch), abgerufen am 5. Juli 2019

- James Hansen rails against cap-and-trade plan in open letter. In: The Guardian, 12. Januar 2010.

- TED Talk von Dan Miller

- Deutschsprachige Website der Bürgerlobby Klimaschutz

- Bürgerlobby Klimaschutz - Häufig gestellte Fragen

- Grünes Wahlprogramm zur Bundestagswahl 2021. Kapitel: „Wir schaffen klimagerechten Wohlstand“, Abschnitt: „Energiegeld einführen“. Abgerufen am 21. Mai 2021.

- Ann-Kathrin Büüsker: FDP beschließt Wahlprogramm und formuliert Regierungsanspruch. In: deutschlandfunk.de. Abgerufen am 21. Mai 2021.

- SPD (Hrsg.): Aus Respekt vor deiner Zukunft – Das Zukunftsprogramm der SPD. 2021, S. 10.

- MEHR FORTSCHRITT WAGEN. (PDF; 1,1 MB) In: spd.de. S. 63, abgerufen am 10. Februar 2022.

- Jan Stede, Stefan Bach, Roland Ismer, Klaus Meßerschmidt, Karsten Neuhoff: Optionen zur Auszahlung einer Pro-Kopf-Klimaprämie für einen sozialverträglichen CO2-Preis. Endbericht – Forschungsprojekt im Auftrag des Bundesministeriums der Finanzen (fe 3/19). Hrsg.: Deutsches Institut für Wirtschaftsforschung (= Politikberatung kompakt. Nr. 155). 2020, ISBN 978-3-946417-46-0.

- Rückverteilung der CO2-Abgabe. Bundesamt für Umwelt, 11. August 2020, abgerufen am 15. Oktober 2020.

- Billiger versichert dank Klimaschutz Artikel in der taz vom 3. November 2014

- Merkblatt Umweltabgaben – Warum Sie 87.00 Franken erhalten. Bundesamt für Umwelt, August 2020, abgerufen am 15. Oktober 2020 (In Summe werden 87 Franken aus CO2- und VOC-Abgabe erstattet, der Anteil der CO2-Abgabe am Gesamtaufkommen beträgt 639 / 754, also knapp 85 %.).

- Bundesgesetz über die Verminderung von Treibhausgasemissionen (CO2-Gesetz). 25. September 2020, 5. Kapitel: Flugticketabgabe, 6. Kapitel: Abgabe Allgemeine Luftfahrt, 7. Kapitel: Klimafonds und Verteilung des Ertrags aus der CO2-Abgabe, aus der Flugticketabgabe und aus der Abgabe Allgemeine Luftfahrt (admin.ch).

- How we’re putting a price on carbon pollution. Government of Canada, 18. Juni 2019, abgerufen am 15. Oktober 2020.