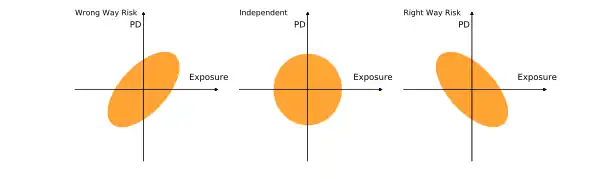

Wrong Way Risk

Unter Wrong Way Risk versteht man im Finanzwesen eine positive Korrelation zwischen der potentiellen Kredithöhe (englisch Exposure) und dem Ausfallrisiko des Kreditnehmers. Da im Bereich des Risikomanagements z. B. für die Berechnung der Kreditbewertungsanpassung (CVA) beide Größen typischerweise unabhängig voneinander ermittelt werden, wird das Risiko in einem solchen Fall systematisch unterschätzt.

Einführung

Der Begriff „Wrong Way Risk“ wurde prominent eingeführt von der International Swaps and Derivatives Association (ISDA) in einem Brief vom 7. September 2001.[1] Es wird definiert als „nachteilige Korrelation eines Exposures zu einer bestimmten Gegenpartei mit deren Kreditwürdigkeit“.[1] Eine nachteilige Korrelation liegt vor, wenn die Korrelation zwischen Exposure und Ausfallswahrscheinlichkeit positiv ist, denn sowohl der Anstieg des Exposures als auch der Anstieg der Ausfallswahrscheinlichkeit der Gegenpartei bedeuten einen Anstieg des Kreditrisikos. Die ISDA unterscheidet bereits zwischen spezifischem und allgemeinem Wrong Way Risk. Spezifisches Wrong Way Risk entstehe durch schlecht strukturierte Transaktionen, allgemeines hingegen durch Korrelation zu makroökonomischen Faktoren, die nicht unbedingt eine spezifische Grundlage in der Transaktion selbst habe.

Der Gegenbegriff ist das „Right Way Risk“, worunter man eine vorteilhafte Korrelation der genannten Größen versteht. Liegt diese vor, so verändert sich das Kreditrisiko auch unter veränderten Marktbedingungen kaum.

Beispiele

Wrong Way Risk lässt sich besser verstehen, wenn man es veranschaulicht. Spezifisches Wrong Way Risk entsteht stets dann, wenn Beziehungen zwischen verschiedenen Geschäftspartnern nicht hinreichend beachtet werden. Beispiele könnten sein:

- Ein Derivat, das mit einer Anleihe desselben Unternehmens oder dessen Tochtergesellschaft besichert wird. Sinkt nun die Bonität der Gegenpartei, sinkt auch der Wert der Besicherung, womit das Exposure steigt.

- Ein CDS, bei dem der Ausfall des Sicherungsgebers positiv mit dem Ausfall der Drittpartei (gegen deren Ausfall der CDS versichern soll) korreliert. Dies kann vorkommen, wenn der Sicherungsgeber besonders viele Anleihen der Drittpartei hält.[2]

Die Definition von allgemeinem Wrong Way Risk ist viel vager. Deshalb lässt es sich auch nur schwer identifizieren. Ein Beispiel:

- Eine Aufwertung des Schweizer Franken erhöht die Ausfallwahrscheinlichkeit exportorientierter Schweizer Unternehmen.[2] Ein Derivat mit dem Kurs des Schweizer Franken als Basiswert, abgeschlossen mit einem solchen Unternehmen, kann also einen Fall von allgemeinem Wrong Way Risk darstellen.

Bedeutung

Wrong Way Risk ist insbesondere ein Thema für die Kreditbewertungsanpassung (CVA). Allgemein wird die berechnet als das Produkt von Ausfallwahrscheinlichkeit (PD), Ausfallkredithöhe (EaD) und Ausfallverlustquote (LGD):

Diese Größen werden typischerweise unabhängig voneinander ermittelt und somit (implizit) als unkorreliert angenommen.[3] Bei Monte-Carlo-Methoden werden die Auswirkungen verschiedener Marktszenarien auf das Exposure simuliert, nicht aber auf die Bonität der Gegenpartei. Sind nun aber PD und EaD positiv miteinander korreliert, so würde sich bei pessimistischen Marktszenarien auch der PD erhöhen. Der CVA wird dann durch den ermittelten Wert unterschätzt.

Vermeidung von Wrong Way Risk

Wrong Way Risiken können nur durch genaue Analyse der einzelnen Transaktionen zusammen mit einer gut gepflegten Datenbank der Geschäftspartner bzw. durch makroökonomische Analysen aufgedeckt werden.[3] Im Basel III-Regelwerk wurde ein Faktor eingeführt, der auf das Exposure angewendet wird, um nicht entdeckten Wrong Way Risiken zu begegnen. Dieser kann von den Banken selbst ermittelt werden, liegt aber mindestens bei 1,2. Der Standardwert ist 1,4. Zusätzlich wird von den Banken gefordert, das eigene Portfolio kontinuierlich nach allgemeinen oder spezifischen Wrong Way Risiken zu untersuchen.[4]

Einzelnachweise

- Letter to Richard Gresser from September 7, 2001. In: ISDA. Archiviert vom Original am 22. Dezember 2014; abgerufen am 5. Oktober 2016 (englisch).

- Johannes Wernz, Banksteuerung und Risikomanagement, Berlin/Heidelberg 2012, S. 87.

- Wrong Way Risk. In: CVA Services GmbH. Abgerufen am 10. Oktober 2016.

- Strengthening the resilience of the banking sector - Consultative Document. (PDF) In: BIS. Dezember 2009, S. 29, 43, abgerufen am 5. Oktober 2016 (englisch).