Variator (KER)

Mit dem Variator wird festgelegt, welcher Anteil (Prozentsatz) einer Kostenart sich proportional zur abgegebenen Leistung verhält und welcher fix. Variatoren sind somit ein Hilfsmittel der Kosten- und Erlösrechnung (KER). Hierbei werden die Kostenstellenkosten in ihren proportionalen und ihren fixen Teil aufgespalten.

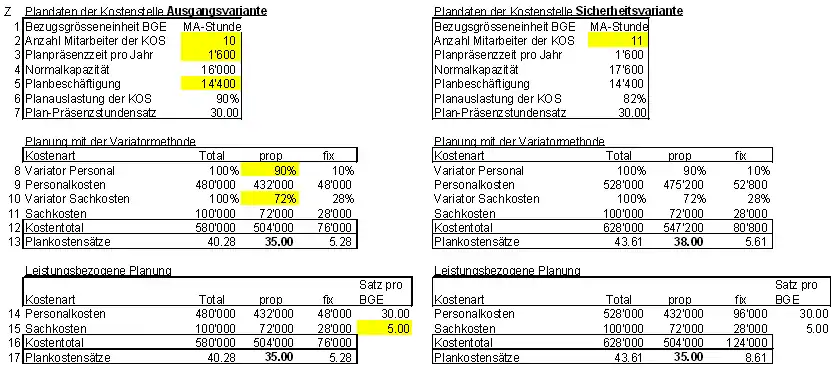

Diese Methode ist überholt und sollte nicht mehr angewendet werden, da sie zu falschen Resultaten führt. Das Beispiel erläutert dies:

Die Absatz- und Produktionsplanung hat eine Planbeschäftigung für diese Kostenstelle von 14.400 Stunden ergeben. Der Kostenstellenleiter hat einen Personalbestand von 10 Personen geplant, was eine Normalkapazität von 16'000 Stunden Anwesenheit ergibt. 1 Stunde Anwesenheit kostet das Unternehmen somit 30,–. 90 % der geplanten Stunden sollen folglich in die herzustellenden Produkte einfließen, woraus sich die proportionalen Personalkosten von 432'000 oder der Variator von 90 % ergeben (Rest fix).

Bei den leistungsabhängigen Sachkosten wurde erkannt, dass dafür pro Stunde Planbeschäftigung 5,– einzusetzen sind, was einem Variator von 72 % entspricht. Der Vergleich zwischen Variatormethode und direkter leistungsbezogener Planung zeigt die gleichen Plankostensätze, z. B. 35,– proportionaler Plankostensatz pro Stunde.

Da die Geschäftsleitung mit stärkeren Schwankungen der Produktionsmengen rechnet, entscheidet sie, die Kostenstelle mit einem Reservemitarbeiter (Sicherheitsvariante) auszustatten und die Normalkapazität dadurch auf 17'600 Stunden zu erhöhen. Dadurch steigt auch das Personalkostenvolumen um 10 %.

Da die Variatoren zu den Stammdaten gehören und nicht vorgesehen ist, dass sie bei jeder Änderung der Normalkapazität oder der Planbeschäftigung kostenartenweise angepasst werden, ergeben sich in der Sicherheitsvariante falsche Kostensätze. Denn auch in der zweiten Variante fallen für jede Stunde, die auf Auftrag gearbeitet wird, 30,– Personalkosten und 5,– Sachkosten an; es sind ja die gleichen Personen mit den gleichen Löhnen, welche diese Arbeiten erbringen. Würde als Folge einer überarbeiteten Absatzplanung die Planbeschäftigung erhöht, müsste ebenfalls jeder Variator angepasst werden.

Fazit: Variatoren sind für die Gestaltung einer flexiblen Plankostenrechnung und einer echten Deckungsbeitragsrechnung untauglich, da sie bei jeder Leistungsänderung kostenartenweise in den Stammdaten angepasst werden müssen. Die direkt leistungsbezogene Planung ergibt die richtigen Werte. Zudem sorgt sie dafür, dass der proportionale Plankostensatz auch bei Änderungen im Produktionsprogramm und damit bei anderen Planbeschäftigungen gleich bleibt.

Literatur

- Lukas Rieder: Controller-Leitfaden. Das Standardwerk für wirksames Controlling und eine effektive Controller-Tätigkeit. Zürich 2010, ISBN 978-3-297-01982-5.

- Lukas Rieder: Internes Arbeitspapier: Variatoren. Hrsg.: CZSG Controller Zentrum St. Gallen AG,. St. Gallen 2011.

- Marcell Schweitzer, Hans-Ulrich Küpper, Gunther Friedl, Christian Hofmann, Burkhard Pedell: Systeme der Kosten- und Erlösrechnung. 11. Auflage. Verlag Franz Vahlen, München 2015, ISBN 978-3-8006-5027-9.