Sozialplan

Nach der Legaldefinition des § 112 Abs. 1 S. 2 BetrVG ist ein Sozialplan eine Vereinbarung zwischen Betriebsrat und Arbeitgeber über den Ausgleich oder die Milderung der wirtschaftlichen Nachteile, die den Arbeitnehmern infolge von geplanten Betriebsänderungen entstehen. Ein Sozialplan kommt aber auch zustande, wenn der Spruch der Einigungsstelle den Sozialplan ersetzt, § 112 Abs. 4 BetrVG.

Kein Sozialplan ist der Sozialtarifvertrag, der vergleichbare Regelungen trifft, ohne an die Vorschriften des Betriebsverfassungsrechts gebunden zu sein.

Voraussetzungen

Betriebsänderungen ab einer gewissen Größenordnung lösen die Verpflichtung des Arbeitgebers aus, den Betriebsrat zu informieren, § 111 BetrVG, mit ihm einen Interessenausgleich zu suchen und einen Sozialplan zu errichten, § 112 BetrVG.

Mindestvoraussetzung ist, dass in dem Betrieb mehr als 20 wahlberechtigte Arbeitnehmer beschäftigt werden und Betriebsänderungen geplant werden, die wesentliche Nachteile für erhebliche Teile der Belegschaft zur Folge haben können, § 111 S. 1 BetrVG.

Kommt eine Vereinbarung über den Interessenausgleich und den Sozialplan im Verhandlungswege nicht zustande, so kann der Arbeitgeber oder der Betriebsrat die Einigungsstelle anrufen.

Lediglich über den Sozialplan kann die Einigungsstelle auch per Spruch entscheiden. Der Spruch der Einigungsstelle ersetzt dann die Einigung der Betriebsparteien, § 112 Abs. 3 BetrVG. Der Arbeitgeber kann damit gezwungen werden, den Sozialplan zu finanzieren.

Bei ihrem Spruch sind von der Einigungsstelle die sozialen Belange der betroffenen Arbeitnehmer und die wirtschaftliche Vertretbarkeit für das Unternehmen zu beachten. Beim Ausgleich oder der Milderung der wirtschaftlichen Nachteile sind insbesondere Einkommensminderung, Wegfall von Sonderleistungen oder Verlust von Anwartschaften auf betriebliche Altersversorgung, Umzugskosten oder erhöhte Fahrtkosten zu erfassen; den Gegebenheiten des Einzelfalles ist Rechnung zu tragen. Wesentlich sind die Aussichten der betroffenen Arbeitnehmer auf dem Arbeitsmarkt zu berücksichtigen, § 112 Abs. 5 BetrVG.

Das Bundesarbeitsgericht (BAG) sah in älteren Entscheidungen zunächst den Zweck des Sozialplans sowohl in der Entschädigung als auch in der zukunftsbezogenen Überbrückungsfunktion. In neuerer Rechtsprechung betont es jedoch die zukunftsorientierte Ausgleichs- und Überbrückungsfunktion.[1] Hauptsächlicher Inhalt von Sozialplänen sind Abfindungszahlungen bei Verlust des Arbeitsplatzes (sog. Sozialplanabfindung). Die vorgesehenen Leistungen stellen kein Entgelt für die in der Vergangenheit erbrachten Dienste dar, sondern sollen die künftigen Nachteile ausgleichen, die den Arbeitnehmern/Arbeitnehmerinnen durch die geplante Betriebsänderung entstehen. Sie können gegebenenfalls mit Ansprüchen aus einem betriebsverfassungsrechtlichen Nachteilsausgleich gem. § 113 BetrVG verrechnet werden, da der Zweck beider betriebsverfassungsrechtlicher Leistungen weitgehend deckungsgleich ist.[2][3][4]

Trotz dieser eindeutigen gesetzlichen Regelung zum Sozialplan wird in der Praxis regelmäßig auch die Dauer der Betriebszugehörigkeit als Kriterium für die Abfindungsbemessung herangezogen.

Verfahren zur Ermittlung des Sozialplanvolumens

Das Verhandlungsverfahren ist so zu gestalten, dass die Verhandlungsparteien sich insbesondere um den Ausgleich der feststellbaren oder zu erwartenden materiellen Einbußen des Arbeitnehmers im Einzelfall bemühen müssen. So muss auch eine „ Einigungsstelle … den Ausgleich der durch die Betriebsänderung entstehenden Nachteile für die Arbeitnehmer möglichst konkret vornehmen.“[5] Dabei sind die Aussichten der Arbeitssuchenden auf dem Arbeitsmarkt nach Lebensalter, Ausbildung, Fähigkeiten, besonderen Qualifikationen, besonderen Merkmalen wie Schwerbehinderung u. ä. unterschiedlich zu berücksichtigen. Allerdings können auch pauschale Nachteilsausgleichszahlungen angemessen sein, wenn die konkreten Nachteile der Arbeitnehmer nicht prognostiziert werden können.

Erst wenn die durch die Betriebsänderung verursachten konkreten Nachteile der Arbeitnehmer ermittelt sind, ist unter Berücksichtigung von sozialplanmindernden Faktoren festzustellen, ob das ermittelte Sozialplanvolumen für das Unternehmen als wirtschaftlich vertretbar anzusehen ist oder nicht.

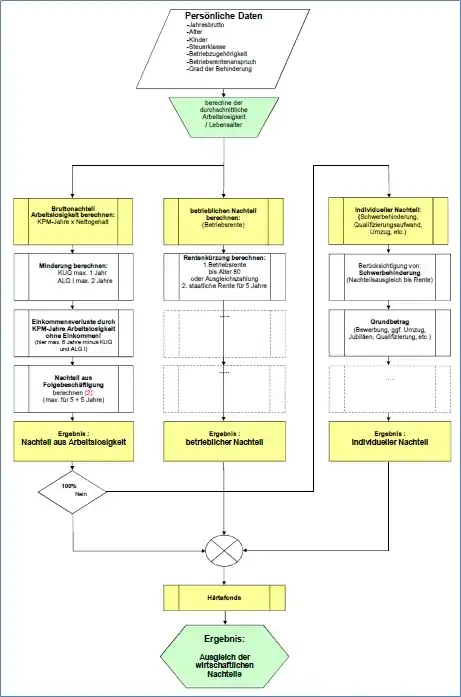

Kalkulationsschema der Nachteilsbestimmung für einen Sozialplan

Bausteine zur Konkretisierung der Nachteile

Ein Sozialplan setzt sich aus folgenden Sozialplanbausteinen zusammen:[6]

- Baustein 1: Voraussichtliche Dauer der Arbeitslosigkeit

- Baustein 2: Einkommensverluste aus Folgetätigkeiten

- Baustein 3: Einbußen bei der gesetzlichen Rente

- Baustein 4: Einbußen bei der Betriebsrente

- Baustein 5: Grundbetrag der Abfindung

- (zum Beispiel für individuell zu erwartenden Bewerbungskosten, einem reduzierten Bestands- und Kündigungsschutz bei Neueinstellung, der möglichen Reduzierung der Urlaubstage, sowie finanzielle Leistungen für räumliche Verlagerung des Beschäftigungsortes)

- Baustein 6: Berücksichtigung von Eigenkündigungen

- Baustein 7: Besondere Nachteile für Schwerbehinderte

Werden die Nachteile nicht vollständig ausgeglichen, müssen weitere sozioökonomische Faktoren berücksichtigt werden, zum Beispiel:

- Kinder

- immaterielle Beeinträchtigungen

- Unterhaltsverpflichtungen (Ehepartner etc.)

Wirtschaftliche Vertretbarkeit eines Sozialplans – Grenzziehung

In § 112 Abs. 5 Satz 2 Nr. 3 BetrVG ist bereits eine Grenzziehung enthalten. Danach können bei einem wirtschaftlich wenig leistungsstarken Unternehmen im Falle der Entlassung eines großen Teils der Belegschaft auch einschneidende Belastungen bis an den Rand der Bestandsgefährdung vertretbar sein.[7]

Das Bundesarbeitsgericht sieht zur Beurteilung der wirtschaftlichen Vertretbarkeit eines Sozialplans z. B. die Kostenersparnis von zwei Jahren oder die langfristigen Einspareffekte, die mit der Betriebsänderung verbunden sind, als möglichen Maßstab für eine wirtschaftliche Vertretbarkeit an.[7] So können zur Prüfung einer wirtschaftlichen Vertretbarkeit auch Investitionsrechnungsverfahren herangezogen werden, wie sie auch zur Beurteilung einer Vorteilhaftigkeitsbeurteilung einer Investition angewendet werden; z. B. Amortisationsrechnung, Interne-Zinsfußmethode oder Kosten- und Gewinnvergleichsrechnung.[8] Was kostet die Betriebsänderung im Vergleich zu einem Verzicht darauf.

Grundsätzlich ist die wirtschaftliche Vertretbarkeit nur ein Korrektiv zur Bestimmung der Obergrenze eines Sozialplans. Eine Grenze ist dann erreicht, wenn die Unternehmensliquidität zum Zeitpunkt der Auszahlung des Sozialplans nicht mehr ausreichen würde oder zukünftige Arbeitsplätze gefährdet werden würden. Daher bestimmen gegebenenfalls die Insolvenzkriterien (Überschuldung und Zahlungsunfähigkeit) die wirtschaftliche Zumutbarkeit eines Sozialplans.

Konzernunternehmen Für Konzernunternehmen kann es zu einer anderen Beurteilung kommen. Besteht ein Beherrschungs- und Gewinnabführungsvertrag und hat das beherrschende Unternehmen keine angemessene Rücksicht auf die eigenen Belange der abhängigen Gesellschaft genommen, kommt ein Bemessungsdurchgriff in Frage.

Anlagegesellschaft Eine Anlagegesellschaft haftet auch für die Forderungen der Arbeitnehmer der Betriebsgesellschaft als Gesamtschuldner, die binnen fünf Jahren nach dem Wirksamwerden der Spaltung auf Grund der §§ 111 bis 113 des Betriebsverfassungsgesetzes begründet werden. Dies gilt auch dann, wenn die Vermögensteile bei dem übertragenden Rechtsträger verbleiben und dem übernehmenden oder neuen Rechtsträger oder den übernehmenden oder neuen Rechtsträgern zur Nutzung überlassen werden. Der Bemessungsdurchgriff nach § 134 Abs. 1 UmwG auf die wirtschaftliche Leistungsfähigkeit der Anlagegesellschaft bei der Festlegung des Sozialplanvolumens für die Betriebsgesellschaft ist jedoch nicht unbeschränkt. Er ist der Höhe nach auf die bei der Spaltung entzogenen Vermögensteile begrenzt.[9]

Weitere Regelungsbereiche sind Regelungen zu Transfergesellschaften gemäß § 110 f. SGB III oder Regelungen zu Versetzungen und Umsetzungen sowie zur Qualifizierung.

Ein Sozialplan hat die normative Wirkung einer Betriebsvereinbarung. Die Sperrwirkung des § 77 Abs. 3 BetrVG gilt für ihn aber nicht. Das bedeutet, dass ein Sozialplan auch dann wirksam vereinbart werden kann, wenn ein Tarifvertrag, etwa in Form eines Sozialtarifvertrags, bereits Regelungen über den Ausgleich wirtschaftlicher Nachteile bei Betriebsänderungen enthält.

Im Gegensatz zum Interessenausgleich ist der Sozialplan über die Einigungsstelle grundsätzlich erzwingbar. Ausnahmen gelten jedoch bei Neugründungen (das Unternehmen besteht noch keine vier Jahre) und Betriebsänderungen, die sich in bloßer Personalverringerung erschöpfen, wenn die erforderliche Mindestzahl an Kündigungen (§ 112a BetrVG) nicht erreicht wird.

Literatur

- Bertold Göritz, Detlef Hase, Rudi Rupp: Handbuch Interessenausgleich und Sozialplan. 6. Auflage. Bund-Verlag, Frankfurt 2012, ISBN 978-3-7663-6148-6.

Weblinks

Einzelnachweise

- Fitting, Engels, Schmidt, Trebinger, Linsenmaier, Betriebsverfassungsgesetz, Handkommentar 26. Auflage, 2012, RN121, Seite 1803

- Verrechenbarkeit von Sozialplanabfindung und Nachteilsausgleich BAG, Pressemitteilung Nr. 7/19.

- BAG, Urteil vom 12. Februar 2019, 1 AZR 279/17

- Patrizia Antoni: Die Sozialplanabfindung neben dem Nachteilsausgleich 5. März 2019.

- BAG, vom 14. September 1994 – 10 ABR 7/94, RN 26

- BAG, vom 6. Mai 2003 – 1 ABR 11/02, Leitsatz

- Göritz/Hase/Rupp, Handbuch Interessenausgleich und Sozialplan, 5. Auflage, Seite 349.

- BAG, vom 15. März 2011, 1 ABR 97/09, RN 32 e)