Selbstaufschreibung

Die Selbstaufschreibung ist eine Datenerhebungstechnik, um Informationen zu erhalten, die für einen Problemlösungsprozess notwendig sind.

Bei der Selbstaufschreibung werden die erforderlichen Informationen über einen längeren Zeitraum von den betroffenen Mitarbeitern selbst in vorgefertigte Formulare eingetragen. Die Selbstaufschreibung wird zur Erhebung von Aufgaben, Zeiten für einen Arbeitsvorgang und von Mengen eingesetzt. Zusätzliche Angaben, z. B. zu den verwendeten Informationen und Sachmitteln, sind möglich.

Alternativen

Im Rahmen der Organisationsplanung werden verschiedenste Techniken der Erhebung eingesetzt, um die benötigten Informationen zu erhalten. Die Auswahl der jeweils geeigneten Technik hängt von den Problemstellungen und den situativen Gegebenheiten ab.

Die bedeutsamsten Techniken der Erhebung sind:

- Dokumentenanalyse

- Fragebogen

- Interview

- Moderationstechnik

- Beobachtung

- Multimomentaufnahme

- Zeitstudie

- Fremdbeobachtung

Bei der Fremdbeobachtung wird dem Beobachteten eine Person zugeordnet, die seine Arbeitsschritte aufzeichnet. Es ist somit eine ähnliche Technik wie die Selbstaufschreibung. Der Unterschied besteht darin, dass der Beobachtete nicht in seiner Arbeit durch das Festhalten der Arbeitsschritte aufgehalten wird.

Ablauf

Vorgehensweise

Zunächst wird die Art der Aufnahme festgelegt. Dann folgt die Vorbereitungsphase und die Benachrichtigung der betroffenen Mitarbeiter. Schließlich kommt es zur Durchführung der Selbstaufschreibung. Danach werden die gewonnenen Informationen ausgewertet.

Bei der Selbstaufschreibung zeichnet die betroffene Person ihre Aufgaben selbständig auf. Alle erledigten Aufgaben werden mit Zeitangaben und Reihenfolge festgehalten. Die Erfassung erfolgt innerhalb eines festen Zeitraumes und die Notierung am Ende eines Prozess- oder Zeitabschnitts.

Jeder Arbeitsschritt wird festgehalten; dadurch kann ein Analytiker den Ablauf der Aufgaben erstellen. Die Aufschreibung durch die Mitarbeiter erfolgt ohne Kontrolle durch einen Beobachter. Dies kann zu bewussten und unbewussten Fehlinformationen führen. Die aufschreibende Person kann die für sie selbstverständlichen Aufgaben als nicht erwähnenswert einstufen und daher ggfs. unterlassen, sie zu erfassen. Andererseits kann sie, um ihre Aufgabe aufzuwerten, auch nicht durchgeführte Arbeitsschritte einfügen.

Hilfsmittel zur Datenauswertung

Zur Erleichterung der Auswertung empfiehlt sich die Erstellung eines Aufgabenkataloges, der der Selbstaufschreibung zugrunde gelegt wird. Zusätzlich sollten für die Selbstaufschreibung selbsterklärende und leicht auswertbare Formulare verwendet werden. Neben den Erfassungsformularen für die Mitarbeiter sind Formulare für die Verdichtung der Tagesberichte notwendig. Um den Auswertungsaufwand zu reduzieren, benutzt man Tabellenkalkulationsprogramme für die Erfassung und Verdichtung der erhobenen Daten.

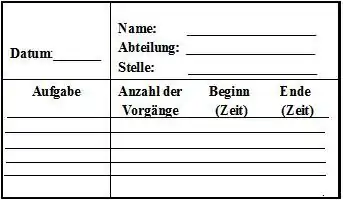

Beispiel für ein Erfassungsformular für Mitarbeiter:

Formen der Selbstaufschreibung

- Tagesberichte: Von Tagesberichten spricht man, wenn die Tätigkeiten täglich erfasst und abgeschlossen werden. Zur Erstellung von Tagesberichten werden die betroffenen Mitarbeiter aufgefordert, alle Aktivitäten im Beobachtungszeitraum in einem Formblatt zu nennen. Tagesberichte sind vor allem bei umfangreichen Erhebungen eine kostengünstige Aufnahmetechnik. Zudem ist die Auswertung bei vorgegebenen Formularen relativ einfach.

- Tätigkeitsberichte: Tätigkeitsberichte sind einmalige Aufzeichnungen von Tätigkeitszeiten und Bearbeitungsmengen. Die Mitarbeiter werden aufgefordert, Zeitbedarf und Bearbeitungsmengen aufgrund von Erfahrungswerten in einem Formular einzutragen. Der Erhebungsaufwand ist geringer als bei Tagesberichten.

- Mängel- und Wunschlisten

Vorteile

Die Selbstaufschreibung gibt wegen der erforderlichen manuellen Ergänzung immer nur ein Ausschnitt der gesamten Arbeitssituation wieder. Die Vorstellung einer Totalaufnahme ist illusorisch.

Die Selbstaufschreibung wird durch den Ausführenden legitimiert und authentisiert. Wer nicht mag, kann sich in der Regel ausschließen, hat dann aber am Informationsgewinn keinen Anteil. Wer willkürlich verzerrt, wird nicht ohne weiteres erkennen, wie sich das auf seine künftige Aufgabengestaltung auswirken mag.

Mit der Selbstaufschreibung wäre es theoretisch möglich, Methoden der Kostenerfassung wie beispielsweise des "activity based costing" (nach R.S. Kaplan) umzusetzen. Praktisch sind solche Ansätze in manueller Handhabung prohibitiv teuer und unwirtschaftlich. Zudem wird durch den Zeitaufwand für das Aufschreiben das erreichte Bild verzerrt.

Erst mit technischen Hilfsmitteln kann die inkrementelle Auflösung hinreichend verfeinert werden. Soweit es eine technische Lösung gibt, kann der manuelle Beitrag erheblich vermindert werden. Mit autonomen Agenten beispielsweise in Smartphones kann solcher Ansatz verfolgt werden.

Anwendungsbedingungen

Die Selbstaufschreibung eignet sich, wenn ein Sachverhalt durch wenige, gut abgrenzbare Merkmale erhoben werden kann und die Arbeitsprozesse nicht durch Beobachter gestört werden sollen.

Der geringe Wissensstand über organisatorische Zusammenhänge und die Vermeidung allzu großer zeitlicher Belastung durch das Selbstaufschreiben lassen nur die Erfassung weniger organisatorischer Tatbestände zu. Sie bleiben meistens auf Angaben über die Art der Tätigkeit, die Zahl von Vorgängen und die hierfür anfallenden Zeiten beschränkt.

Es sind folgende Kriterien zu beachten:

- Die Tatbestände und Vorgänge müssen repräsentativ sein und eine brauchbare Basis für die Erfassung des tatsächlichen Geschehens darstellen.

- Es sollte eine leichte Erfass- und Nachprüfbarkeit gewährleistet sein. Dem Organisator (Person) muss eine richtige Vorstellung davon vermittelt werden, was er messen und beurteilen soll.

- Die zu erfassenden Kategorien müssen durch Stetigkeit gekennzeichnet sein. Sie müssen sowohl in sachlicher Hinsicht als auch von Untersuchungsperiode zu Untersuchungsperiode im Wesentlichen vergleichbar sein.

Literatur

- Manfred Schulte-Zurhausen: Organisation. Vahlen Verlag, München 2002, ISBN 3-8006-2825-2

- Walter Weidner, Gerhard Freitag: Organisation in der Unternehmung. Hauser Verlag, München Wien 1998, ISBN 3-446-21002-4

- Rolf Bühner: Betriebswirtschaftliche Organisationslehre. Oldenbourg Verlag, München Wien 2004, ISBN 3-486-27500-3

- Peter Weinert: Organisation. Vahlen Verlag, München 2002, ISBN 3-8006-2838-4

Weblinks

- https://olev.de/e/e-techn.pdf (PDF-Datei; 48 kB)