Risikoanreizproblem

Das Risikoanreizproblem stellt in der Finanzwirtschaft ein Problem des Anreizes für Kapitalnehmer dar, in zu riskante Projekte zu investieren. Der Anreiz wird dadurch verursacht, dass in Kapitalgesellschaften die Haftung zumeist auf das Vermögen der Gesellschaft begrenzt ist. Wenn der Fall auftritt, dass dieses Vermögen fast komplett aufgebraucht ist, besteht für den Eigentümer des Unternehmens ein Anreiz in zu risikoreiche Projekte zu investieren, da er fast nichts zu verlieren hat aber im Falle eines Gewinns an dem Zuwachs des Eigenkapitals profitiert.

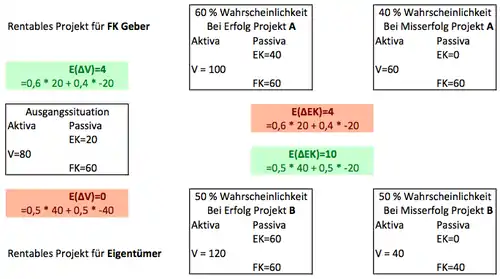

Dieses Problem kann hier an einem Beispiel erklärt werden. In der Ausgangssituation besteht ein Vermögen von 80, das aus 20 EK und 60 FK finanziert ist. Nun besteht die Wahlmöglichkeit zwischen zwei möglichen Projekten A und B. Die erwartete Vermögensänderung von Projekt A ist nach Werten in den Bilanzen 4. Die erwartete Vermögensänderung von Projekt B ist nach Werten in den Bilanzen 0. Also ist A eindeutig das bessere Projekt- aus der Sicht des Fremdkapitalgebers.

Jedoch sieht es aus der Sicht des Eigentümers anders aus: Er interessiert sich nicht für die gesamte erwartete Vermögensänderung, sondern nur für die erwartete Änderung des Eigenkapitals. Die erwartete Änderung des Eigenkapitals bei Projekt A beträgt 4. Jedoch beträgt die erwartete Änderung des Eigenkapitals bei Projekt B 10. Das liegt daran, dass der Gesamtverlust von 40 nur zur Hälfte vom EK finanziert werden kann. Die anderen 20 müssen vom Fremdkapitalgeber finanziert werden. Also wird sich der Eigentümer für das Projekt B entscheiden, obwohl es objektiv gesehen für das Unternehmen insgesamt riskanter ist.[1]

Da Fremdkapitalgeber dieses Risiko antizipieren, müssen Kapitalnehmer mit schlechter Bonität oder hohem Ausfallrisiko zumeist schlechtere Kreditkonditionen hinnehmen. Dieses bietet dann wiederum einen Anreiz, den Risikoanreiz für die Eigentümer des Unternehmens zu minimieren. Der Risikoanreiz kann begrenzt werden, indem eine Haftungserweiterung im Unternehmen geschieht z. B. durch private Haftung oder Bürgschaften Dritter. Eine weitere Möglichkeit der Abwendung wäre eine Verfügungsbeschränkung über das Vermögen des Unternehmens für den Eigentümer und damit Zugriffsmöglichkeiten für den Fremdkapitalgeber. Dieses würde zum Beispiel bedeuten, dass der Fremdkapitalgeber im Falle einer Insolvenz den Fuhrpark veräußern darf. Bei Unterschreitung einer kritischen Grenze des Verhältnisses von EK zu FK können dem Fremdkapitalgeber Rechte wie Kündigungsrechte oder Mitspracherechte an Investitionen eingeräumt werden. In der Insolvenzordnung selbst ist festgehalten, dass im Fall einer Überschuldung der Kreis der Gläubiger die Unternehmensleitung übernimmt.[2]

Einzelnachweise

- Hans Hirth: Grundzüge der Finanzierung und Investition. 2005, Oldenbourg Verlag, S. 143 ff.

- Hans Hirth: Grundzüge der Finanzierung und Investition. 2005, Oldenbourg Verlag, S. 130 ff.