Personalcontrolling

Personalcontrolling kann sowohl ein Funktionsbereich des Personalwesens als auch ein Teil des Unternehmenscontrollings sein. Der Begriff ist eine neuere Wortschöpfung, die Teilaufgaben der Personalwirtschaft subsumiert und findet Mitte der 1980er Jahre erstmalige Erwähnung. So ist der Begriff Personalcontrolling im Gabler Wirtschaftslexikon in der Auflage von 1988 überhaupt noch nicht enthalten, wohl aber Begriffe wie Personalplanung und Personalinformationssystem.

Das primäre Betrachtungsobjekt des Personalcontrollings ist die Belegschaft des Unternehmens. Typischerweise stehen dabei nicht einzelne Mitarbeiter, sondern immer Mitarbeitergruppen oder die Gesamtheit der Beschäftigten im Fokus. Typische Betätigungsfelder sind:

- Mitarbeiterzahlen

- Kostenstrukturen

- Personalplanung

- Risikomanagement (⇒ Personalrisiko)

- Kennziffernermittlung

- Bildungsbedarfsanalyse

- Erhebung von Stimmungsbildern

- Organisationseinheiten

- Planstellen

Unverzichtbare Basis für jedes Personalcontrolling ist die Verfügbarkeit eines für die Herstellung von aussagekräftigen Personalstatistiken geeigneten Personaldatenbestandes. Nicht geeignet in diesem Sinne sind bereits gruppierte oder summierte Vorselektionen, sondern ausschließlich auf Personenebene dargestellte Datenbestände. Personalcontrolling ist weit mehr als eine rückblickende oder bestenfalls monatsaktuelle Personalstatistik. Die Instrumente des Personalcontrollings erlauben eine Zukunftsbetrachtung mit Hilfe von Vorausschau- und Prognosedaten. Sie ermöglichen, zukünftige Zustände vorherzusagen. Die Genauigkeit dieser Vorhersagen ist abhängig von der Qualität der Ausgangsdaten, von der Eintrittswahrscheinlichkeit der zugrundeliegenden Annahmen und vom zeitlichen Horizont der Vorhersage. Die nachfolgenden Abgrenzungen haben sich als hilfreich erwiesen:

- Ist-Daten: personenbasierende Daten (z. B. persönliche Daten von Mitarbeitern, Personalkosten pro Mitarbeiter, zur Verfügung stehende Kapazität etc.) und Daten der gegenwärtigen Organisationsstruktur (z. B. Planstellen und organisatorische Einheiten mit ihren Eigenschaften)

- Vorausschau-Daten: als gesichert geltende, personenbezogene Zukunftsdaten mit sehr hoher Eintrittswahrscheinlichkeit, die im Personalsystem bereits erfasst bzw. hinterlegt und somit „greifbar“ sind (z. B. zukünftige Ein- und Austritte, Versetzungen, Wechsel in den Ruhestand, Arbeitszeitveränderungen, Beendigung der Ausbildungszeit etc. oder bereits gesicherte Veränderungen in der Organisationsstruktur)

- Prognose-Daten: ungesicherte, oft nicht an bestimmbare Personen gebundene, personenbasierende Zukunftsdaten aus Trends, Hochrechnungen oder Fortschreibungen (z. B. Fluktuation, erwartete Mutterschutz- und Elternzeiten)

Durch die Nutzung von Szenarien und Trends kann das Personalcontrolling im Unternehmen bei Vorbereitung, Unterstützung und Durchführung der Umsetzung organisatorischer Veränderungen und neuer Unternehmensstrategien wertvolle Beiträge leisten (Wertschöpfung). Eine weitere begriffliche Abgrenzung lässt sich zwischen quantitativen und qualitativen Daten vornehmen. Quantitative Daten sind in allen Sparten des Controllings (auch Unternehmens-/Finanzcontrolling) vorhanden, qualitative Daten sind eine Besonderheit des Personalcontrollings.

- Quantitative Daten (einzeln oder kumuliert): Personalkosten, Personalkapazitäten, Mitarbeiterzahlen etc.

- Qualitative Daten: Mitarbeiterzufriedenheit, Leistungsbereitschaft, nicht durch Messmethoden, aber beispielsweise durch Mitarbeiterbefragungen ermittelbare Kenntnisse und Fertigkeiten, soziale und methodische Kompetenzen, Betriebsklima, Innovationskraft und -bereitschaft etc.

Klassische Bildungsdaten (Ausbildungsabschlüsse, Sprachkenntnisse etc.) können je nach Art der Ermittlung beiden Gruppen zugeordnet werden.

Controlling wird oft (falsch) mit Kontrolle übersetzt. Während es sich bei Kontrolle um einen rückschauenden und statischen Vorgang handelt, bezieht sich Steuerung (richtige Übersetzung des Begriffes) auf eine vorausschauende, planerische und dynamische Betrachtung. So werden im Personalcontrolling z. B. Kennzahlen zu den o. g. qualitativen oder quantitativen Daten ermittelt und zur Führung des Personalwesen verwendet.

Ein weiteres, von den oben beschriebenen Komponenten völlig getrennt zu betrachtendes Tätigkeitsfeld des Personalcontrollers ist die Evaluation der Personalarbeit selbst. Hier geht es darum, zu untersuchen, wie personelle Maßnahmen, Planungen und Prozesse des Personalwesens funktionieren und mit welchem Aufwand und welchem Ergebnis sie durchgeführt wurden. Dieses Aufgabengebiet des Personalcontrollings tendiert stark in Richtung Prozess-, Organisations- und Qualitätsmanagement und wird daher in der Praxis auch oft nicht durch die Personalabteilung vorgenommen.

Als Besonderheit sei an dieser Stelle noch das internationale Personalcontrolling erwähnt. Unter diesem Ableger des Personalcontrollings wird in der Regel eine zentralistische Kontrolle verstanden. Als Ziele werden Standardisierung und Anpassung personalwirtschaftlicher Instrumente in verschiedenen Ländern genannt.

Organisatorische Einordnung des Personalcontrolling:

es gibt zwei Möglichkeiten 1) Zuordnung zum zentralen Controlling (meist selbst der Unternehmensplanung zugeordnet) 2) Wahrnehmung als eigenständige Funktion innerhalb des Personalwesens

Berufsbild Personalcontroller

Da das Personalcontrolling eine der jüngsten Disziplinen der Personalwirtschaft ist, fehlen derzeit noch einheitliche Bildungsstandards in betrieblicher und hochschulischer Ausbildung. In vielen Unternehmen sind die derzeit tätigen Personalcontroller immer noch die ersten ihrer Art. Dieser „autodidaktischen Generation“ wird in Zukunft die Aufgabe zukommen, ihr Wissen weiterzugeben. Gerade in einem wirtschaftlichen Umfeld immer schnellerer und größerer Veränderungen (Fusion, M&A, Outsourcing) wird dem qualifizierten, vorausschauenden Blick durch die Brille des Personalers eine immer größere Bedeutung zukommen.

Das Berufsbild des Personalcontrollers wird äußerst heterogen interpretiert: Sowohl Tätigkeitsschwerpunkte als auch der Aufgabenumfang differieren in den Unternehmen erheblich. Nicht einmal innerhalb einer Branche gibt es verbindliche Vorgaben über Inhalte des Personalcontrollings.

Die somit vorhandene Individualität wird oft durch weitere Faktoren gefördert:

- fehlende Möglichkeiten des fachlichen Austausches („Einzelkämpfer“)

- Mangel an vorhandenem Know-how im Unternehmen

- unzulängliche Systemumgebung (keine geeigneten DV-Applikationen)

Möglichkeiten der Aus- und Weiterbildung sind über das Studium von Fachliteratur hinaus ausschließlich extern in Form von Foren, Arbeitskreisen und Fachkonferenzen gegeben.

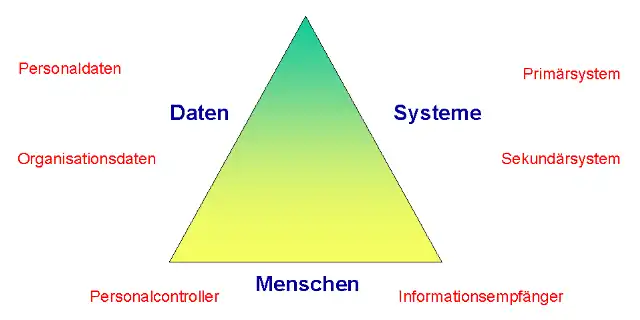

Die persönlichen Eigenschaften eines Personalcontrollers lassen sich plakativ als „kreative Erbsenzähler“-Mentalität beschreiben: Die Aufgaben des Personalcontrollings erfordern einerseits Phantasie, Visionen und Weitsicht, aber auch den Sinn für Genauigkeit und unbedingte Akribie. Die Notwendigkeit der Kombination dieser auf den ersten Blick vermeintlichen Antipoden erschließt sich dem externen Betrachter nicht immer. Der Schlüssel zum erfolgreichen Personalcontrolling ist die Vereinigung von personalwirtschaftlichem und DV-technischem Know-how, das idealerweise mit Kenntnissen des Projektmanagements kombiniert wird. Eine hohe Zielorientierung und die Bereitschaft zum pragmatischen Querdenken sind vielfach von Vorteil. Insgesamt sollte sich ein Personalcontroller im Beziehungsdreieck des Personalcontrollings wohlfühlen:

Komplexe Sachverhalte müssen verständlich aufbereitet werden können („vorstandssicheres Reporting“). Der Personalcontroller betreut interne und externe Kunden verschiedener Hierarchieebenen und sollte deren jeweilige Sprache beherrschen, ihre Bedürfnisse kennen und sie in der Auftragsumsetzung berücksichtigen (soziale Kompetenz). Auch unangenehme und ungern gehörte Botschaften müssen regelmäßig überbracht werden. Der Personalcontroller sollte keine Scheu haben, diese seinen Kunden gegenüber unmissverständlich und klar zu vertreten. Diplomatie ist immer anzuwenden, Euphemismus sollte vermieden werden.

Die Anforderungen an einen Personalcontroller können ergänzend über seine verschiedenen Verantwortlichkeiten beschrieben werden:

- Berichtsverantwortung: qualitative Verantwortung für Inhalt und Form von Auswertungs-Ergebnissen

- Systemverantwortung: Kontinuierliche Funktionalität der datenliefernden Systeme

- Kommunikationsverantwortung: Unterstützung bei der Interpretation gelieferter Daten

- Ressourcen- und Inhaltsverantwortung: Priorisierungs-Kompetenz (Reihenfolge) und Entscheidungskompetenz über Auftragsausführungen (Kausalzusammenhang einer geplanten Indikation, Zulässigkeit hinsichtlich der Datenqualität, Interpretierbarkeit, Signifikanz von Ergebnissen)

Die Rolle des Personalcontrollers reicht situativ von der des einfachen Dienstleisters (Service) bis hin zum qualifizierten Berater (Consultant) der Geschäftsführung. Letzteres erfordert die enge Einbindung der Personalcontrollings in strategische Entwicklungen seitens der Geschäftsleitung (offene Kommunikation – keine Geheimniskrämerei). Die kommunikative Skala beginnt im stillen Kämmerlein (Systementwicklung, Konzepte) und endet in der Leitung von Projekten und der Beratung von Entscheidern.

Literatur

- Deutsche Gesellschaft für Personalführung (Hrsg.): Personalcontrolling in der Praxis. Stuttgart: Schäffer-Poeschel, 2001. – ISBN 3-7910-1922-8.

- Hentze, Joachim ; Kammel, Andreas: Personalcontrolling : Eine Einführung in Grundlagen, Aufgabenstellungen, Instrumente und Organisation des Controlling in der Personalwirtschaft. Bern: Haupt, 1993 (UTB 1706). – ISBN 3-8252-1706-X.

- Lisges, Guido ; Schübbe, Fred: Praxishandbuch Personalcontrolling. Freiburg: Haufe, 2014 (4. Aufl.). – ISBN 978-3648048764.

- Wunderer, Rolf ; Jaritz, André: Unternehmerisches Personalcontrolling : Evaluation der Wertschöpfung im Personalmanagement. 4. Auflage Köln: Luchterhand, 2007. – ISBN 978-3-472-06945-4.

- Wütscher, Tobias: Effektives Personalcontrolling : Planung, Steuerung und Nutzung der Ressource Personal. Saarbrücken: VDM, 2006. – ISBN 3-86550-520-1.

- Schmeisser, Wilhelm ; Sobierajczyk, Patrick ; Zinn, Anastasia ; Chomek, Mathias: Praxishandbuch Personalcontrolling, S. 1–248, UKV, Konstanz, München, 2016, ISBN 978-3-86764-688-8