Lebenszyklushypothese

Die Lebenszyklushypothese (auch: Lebenszyklustheorie oder Lebenszeit-Einkommenshypothese) ist ein Begriff aus der Volkswirtschaftslehre und ist eine grundlegende Theorie für individuelles und gesamtwirtschaftliches Sparen.[1] Wichtigster Aspekt ist die Bedeutung von Ersparnis und Kreditaufnahme für den Transfer von Ressourcen (Einkommen) über die Lebenszeit eines Individuums.[2] Von Franco Modigliani entwickelt, setzt sich diese Konsumtheorie neben der relativen Einkommenshypothese von James Duesenberry und der permanenten Einkommenshypothese von Milton Friedman ebenfalls mit der langfristigen Konsumfunktion auseinander.[3] Alle genannten Ansätze beziehen sich dabei auf empirische Untersuchungen zur kurz- und langfristigen Konsumfunktion, die insbesondere auf Simon Kuznets zurückgehen.[1] Kuznets bemerkte eine deutliche Abweichung des amerikanischen Konsum- und Sparverhaltens im Vergleich zu den Prognosen von Keynes.

Die Lebenszyklustheorie geht hervor aus der Annahme, dass jedes Individuum versucht, seinen Lebensstandard über die gesamte Lebenszeit stabil zu halten.[4] Somit bezieht ein Individuum sein Konsum- und Sparverhalten nicht, wie bei der Konsumfunktion angenommen, jeweils auf eine Periode und das damit verfügbare Einkommen, sondern es plant langfristig über alle Perioden, um den eigenen Konsum bestmöglich auf die gesamte Lebenszeit zu verteilen.[5]

Dabei wird unterstellt, dass das Durchschnittseinkommen eines Konsumenten bei langfristiger Sicht nahezu konstant ist.[6] Somit spielen kurzfristige Veränderungen der Einkommenshöhe über die Lebenszeit eines Individuums keine Rolle.[3]

Theoriengeschichte

In den 1950er Jahren untersuchte Modigliani in Zusammenarbeit mit Richard Brumberg und Albert Ando die Konsumfunktion. Sie entwickelten gemeinsam in mehreren grundlegenden Aufsätzen die heutige Lebenszyklushypothese des Sparens und Konsums.[7] Basis der Untersuchungen bildete das Modell des Haushaltsverhaltens von Irving Fisher. Ziel war es, die Widersprüche aufzuklären, die sich bei der Verbindung der keynesianischen Konsumfunktion mit empirischen Daten zeigten. Fishers Modell nahm an, dass der Konsum eines Individuums von seinem Lebenszeiteinkommen abhängt. Modigliani verfeinerte diese Aussage und betonte, dass das Einkommen einer Person im Laufe ihres Lebens ständigen Veränderungen unterliegt. Allerdings kann die Ersparnis, die durch Sparen in Zeiten höheren Einkommens gewonnen wird, in Lebensabschnitte niedrigeren Einkommens verschoben werden. Diese Annahme bezüglich des Konsumverhaltens diente als Grundlage für die Lebenszyklushypothese.[8]

Die moderne Konsumtheorie ist eine Verschmelzung der Lebenszyklustheorie von Franco Modigliani und der permanenten Einkommenstheorie von Milton Friedman, da sich beide Grundtheorien sehr ähneln. Diese kombinierte Theorie wird von Ökonomen auch als Lebenszyklus-Permanente Einkommenshypothese bezeichnet. Modigliani vertritt dabei den keynesianischen Ansatz, Friedman den modernen Monetarismus.[5]

1985 wurde Modigliani für seine Arbeit an der Lebenszyklushypothese mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet.[9]

Die Lebenszyklushypothese dient als Argument für die private Altersvorsorge gegen ein Umlageverfahren.[10] Das Umlageverfahren belaste einen Haushalt gleichmäßig gemäß Einkommen über das Arbeitsleben hinweg und stehe im Widerspruch zum natürlichen Sparverlauf, also geringe Ersparnisbildung in der frühen Erwerbszeit, dann hohe Ersparnisbildung im fortgeschrittenen Erwerbsleben, schließlich im Alter geringe Ersparnis oder Entsparnis. Dagegen wird die Lebenszyklushypothese kritisiert wegen mangelnder Berücksichtigung ungleicher Einkommen und anderer Sparmotive neben der Altersvorsorge, als da wären Vorsichtssparen, Sparen für Kinderausbildung, Gewinnung von Unabhängigkeit vom laufenden Einkommen u. a.[11]

Darstellung und Abgrenzung

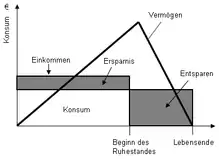

Die Lebenszyklustheorie betrachtet, wie ein Konsument seinen Lebensstandard während seiner gesamten Lebenszeit stabil hält, auch wenn sich sein Einkommen ändert.[12] Es wird impliziert, dass ein typisches Individuum in der ersten Lebensphase (Kindheit, Jugend) ein sehr geringes Einkommen hat und auch während der Ausbildung auf Kredite zurückgreifen muss (Entsparen), um den gewünschten Lebensstil zu erreichen. Im anschließenden aktiven Erwerbsleben steigt das Einkommen immer mehr an und wird dann zur Vermögensbildung (Sparen) sowie Rückzahlung der Kredite verwendet. In der Ruhestandsphase ist das Einkommen wieder geringer (Rentenbezug) und es wird auf das gesparte Vermögen zurückgegriffen (Entsparen).[1][13] Am Lebensende (zum optimalen Zeitpunkt des Todes) ist das zur Lebenszeit angefallene Vermögen vollständig aufgebraucht, das heißt, Sparen und Entsparen heben sich auf.[14] Dieses stark vereinfachte Modell nimmt an, dass das Individuum während seiner Lebzeiten keine Erbschaften sowie Schenkungen erhalten, und weder Schulden noch Vermögen angehäuft hat.[13]

Die permanente Einkommenstheorie prognostiziert hingegen, welches Einkommen dem Konsumenten über seine Lebenszeit zur Verfügung steht.[12] Die empirische Relevanz der Lebenszyklustheorie ist sehr umstritten. Einige Autoren bezeichnen sie als "extrem realitätsfern",[6] während die weitgehend gängige Praxis der Senioritätsentlohnung (steigende Bezahlung nach Berufs- oder Lebensalter) die Hypothese stützt.

Herleitung

In Bezug auf einen Konsumenten wird Folgendes angenommen:

- er hat noch T Jahre zu leben

- sein Vermögen beläuft sich auf die Höhe W

- er erwartet bis zum Lebensende noch ein Einkommen Y

- er arbeitet noch R Jahre und scheidet dann aus dem Erwerbsleben aus

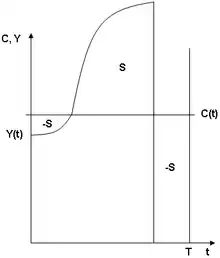

Zur Vereinfachung wird weiterhin angenommen, dass der Zinssatz (und somit Zinserträge aus Ersparnissen) gleich Null ist. Der Betrag, welcher dem Konsumenten nun zur Verfügung steht, ergibt sich aus seinem Vermögen W und seinem Lebenszeiteinkommen (R*Y). Diesen Betrag kann der Konsument auf seine verbleibenden Lebensjahre T verteilen. Die Lebenszyklushypothese impliziert nun, dass der Konsument seinen Konsum über diesen Zeitraum T glättet, also den verfügbaren Betrag zu gleichen Teilen aufteilt.

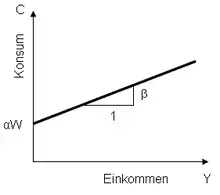

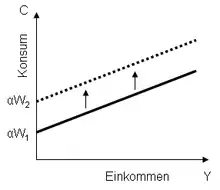

Formt man diese Gleichung um, erhält man folgende Konsumfunktion für den Konsumenten:

Die aggregierte makroökonomische Konsumfunktion lautet dann

mit der marginalen Konsumneigung aus Vermögen α und der marginalen Konsumneigung aus Einkommen β.[15]

Mathematisches Beispiel

Die Lebenszyklushypothese ist ein dynamisches mikroökonomisches Partialmodell mit einem endlichen Zeithorizont T. In ihm maximiert ein einzelnes Individuum seinen Nutzen. Die Nutzenfunktion hat die üblichen neoklassischen Annahmen. Sie enthält kein Erbschaftsmotiv. Vereinfacht wird der Nutzen künftiger Perioden gleich zum Nutzen der heutigen Periode wertgeschätzt (kein subjektiver Zeitdiskont). Das Individuum hat sein Leben lang ein konstantes Arbeitseinkommen e, ein Ruhestand wird vereinfacht nicht unterstellt. Das Vermögen V erwirtschaftet den Zinssatz r. Das Kalkül lautet dann: Maximiere die Nutzenfunktion

speziell

unter den Nebenbedingungen

- als Budgetgleichung und

- als Bestandsgleichung des Vermögens sowie

- und als Anfangs- und Endbedingung.

Nach Bildung des Lagrange-Ansatzes, der Anwendung der Kuhn-Tucker-Bedingungen und der partiellen Ableitung nach und erhält man nach der Berechnung des Konsums jeder Periode als Ergebnis die nachstehende Sparfunktion

Normalisiert und diskontiert auf die erste Periode ist das

steht für den Konsum der ersten Periode und ist eine feste Zahl, abhängig von Zinsen und Einkommen. Diskontiert wird die Ersparnis im Laufe des Lebens immer geringer. Der Konsum nimmt in diesem Modell mit der Rate des Kapitalmarktzinssatzes zu. Da stets größer als ist, wird in der normalisierten Gleichung der Subtraktor im Zeitablauf immer größer, was die Ersparnis sinken lässt. Für große Zinssätze kann man im nicht diskontierten Modell anfangs eine Steigerung der Sparleistung erkennen. Diskontiert man diese Werte aber auf den Beginn des Lebenszykluskalküls herunter, werden auch diese stets geringer.

Einzelnachweise

- Alisch: Wirtschaftslexikon. 16. Auflage. Gabler Verlag, Wiesbaden 2004.

- Mankiw: Makroökonomik. 4. Auflage. Schäffer-Poeschel, Stuttgart 2000, S. 497.

- Dieckheuer: Makroökonomik – Theorie und Politik. 4. Auflage. Springer, Berlin 2001, S. 407–408.

- Dornbusch/Fischer/Startz: Makroökonomik. 8. Auflage. Oldenbourg, München, Wien 2003, S. 404.

- Dornbusch/Fischer/Startz: Makroökonomik. 8. Auflage. Oldenbourg, München, Wien 2003, S. 403–404.

- Feess/Tibitanzl: Makroökonomie. Band 2. Franz Vahlen, München 1994, S. 60.

- Snowdon/Vane: An Encyclopedia of Macroeconomics. 1. Auflage. Elgar, Cheltenham 2002, S. 488–489.

- Mankiw: Makroökonomik. 4. Auflage. Schäffer-Poeschel, Stuttgart 2000, S. 496.

- Snowdon/Vane: An Encyclopedia of Macroeconomics. 1. Auflage. Elgar, Cheltenham 2002, S. 488.

- William A. Jackson (1998): The Political Economy of Population Ageing. Cheltenham, UK/Northampton MA, USA, S. 51.

- Christian Christen (2011): Politische Ökonomie der Alterssicherung. Marburg, S. 288.

- Dornbusch/Fischer/Startz: Makroökonomik. 8. Auflage. Oldenbourg, München, Wien 2003, S. 403.

- Feess/Tibitanzl: Makroökonomie. Band 2. Franz Vahlen, München 1994, S. 59.

- Flaschel/Groh/Proaño: Keynesianische Makroökonomie – Unterbeschäftigung, Inflation und Wachstum. 2. Auflage. Springer, Heidelberg 2008, S. 163.

- Mankiw: Makroökonomik. 4. Auflage. Schäffer-Poeschel, Stuttgart 2000, S. 497.

Literaturverzeichnis

- Gustav Dieckheuer: Makroökonomik – Theorie und Politik. 4. Auflage. Springer, Berlin 2001, ISBN 3-540-41449-5.

- Rüdiger Dornbusch, Stanley Fischer, Richard Startz: Makroökonomik. 8. Auflage. Oldenbourg, München, Wien 2003, ISBN 3-486-25713-7.

- Peter Flaschel, Gangolf Groh, Christian Proaño: Keynesianische Makroökonomie – Unterbeschäftigung, Inflation und Wachstum. 2. Auflage. Springer, Heidelberg 2008, ISBN 978-3-540-74858-8.

- Eberhard Feess, Frank Tibitanzl: Makroökonomie. Band 2. Franz Vahlen, München 1994, ISBN 3-8006-1772-2.

- Katrin Alisch: Wirtschaftslexikon. 16. Auflage. Gabler Verlag, Wiesbaden 2004, ISBN 3-409-10386-4.

- N. Gregory Mankiw: Makroökonomik. 4. Auflage. Schäffer-Poeschel, Stuttgart 2000, ISBN 3-7910-1615-6.

- Brian Snowdon, Howard R. Vane: An Encyclopedia of Macroeconomics. 1. Auflage. Elgar, Cheltenham 2002, ISBN 1-84542-180-9.

- Franz W. Peren: Einkommen, Konsum und Ersparnis der privaten Haushalte in der Bundesrepublik Deutschland seit 1970: Analyse unter Verwendung makrooekonomischer Konsumfunktionen. Peter Lang, Frankfurt am Main/ Bern/ New York 1986, ISBN 3-8204-9006-X.