Laufende Verzinsung

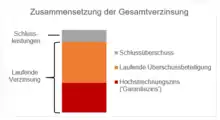

Die laufende Verzinsung ist ein Fachbegriff aus der Versicherungswirtschaft und steht im Zusammenhang mit der Überschussbeteiligung im Bereich der Lebensversicherungen. Sie bezeichnet die Summe aus der laufenden Überschussbeteiligung und dem Garantiezins und wird von Versicherungsunternehmen in der Regel jährlich für das folgende Kalenderjahr deklariert.[1] Liegt die deklarierte laufende Verzinsung unterhalb des Garantiezinses eines Vertrages, zahlt der Versicherer den vertraglich vereinbarten Garantiezins. Die laufende Verzinsung bezieht sich auf den Sparanteil, den der Versicherer nach Abzug von Abschluss- und Verwaltungskosten sowie einem Beitrag für den Risikoschutz (in der Regel Todesfall oder Berufsunfähigkeit) anlegt. Die laufende Verzinsung zuzüglich der Schlussüberschüsse werden als Gesamtverzinsung bezeichnet. Die beiden Kennzahlen werden von den Unternehmen üblicherweise im letzten Quartal eines Jahres für das folgende Kalenderjahr bekannt gegeben. Dabei orientieren sich viele Lebensversicherer an der Allianz Lebensversicherung als Marktführer in Deutschland.[2]