Hundi

Hundi (hunḍī oder hunḍawī) sind Finanzdokumente des unbaren Zahlungsverkehrs, die zur kurz- und mittelfristigen (Zwischen-)Finanzierung von Handelsgeschäften im indischen Kulturkreis dienen. In unterschiedlichen Varianten können sie die Funktion eines Schecks, (Eigen-)Wechsels, Kredit- oder Sparbriefs haben, aber auch zur Überweisung dienen. Die zugrundeliegenden Abläufe ähneln dann dem des Hawala-Finanzsystems. Wichtig ist das zugrundeliegende Vertrauen zwischen den beteiligten Parteien, das besonders über gemeinsame Kastenzugehörigkeit oder weitläufige Verwandtschaft gesichert wird. In der Regel sind die Gebühren deutlich günstiger als bei Banken. Für Kleinkredite und bevor Genossenschaftsbanken auch im ländlichen Raum aktiv wurden, waren sie das einzige, aber sehr flexible, Finanzierungsinstrument, das Indern der Händlerklasse zur Verfügung stand.

Die einheimischen Bankiers und Geldverleiher bezeichnet man als sahukar oder sarraf, angliziert shroff, häufig waren sie zugleich Geldwechsler, Makler und Händler auf eigene Rechnung. Sie gehörten, regional unterschiedlich, meist bestimmten Kasten an. In Rajasthan waren sie oft Marwaris, im Punjab Khattris, aus Sindh stammten Multanis und Shikarpuris, während im tamilsprachigen Süden Natukottai Chettiars (Nakarattars) und die Kallidaikurichy-Brahmanen das Geldgeschäft dominierten. Die Nakarattar finanzierten einen Großteil des Kapitalflusses zwischen Südindien und dem kolonialen Birma.[1]

Varianten

Das Grundprinzip, analog einem Wechsel, war folgendes: A zahlte an den Shroff S am Ursprungsort einen bestimmten Betrag, wofür er den Hundi, oft mit festem Zahlungsziel, erhielt. Diesen schickte A an B (in der Regel andernorts), der das Dokument beim mit S korrespondierenden Shroff T zur Zahlung vorlegte und diese nach einer bestimmten Frist erhielt. Es konnten jedoch auch Schuldscheine versandt werden, d. h. A lieh sich von S einen bestimmten Betrag, sandte den Hundi an B, der innerhalb einer gewissen Frist nach Vorlage an T bezahlt wurde. Es war auch möglich, beim Shroff ein regelrechtes Konto zu führen. In jedem Fall wurden regional stark unterschiedliche Zinsen und Kommissionen fällig, die aber deutlich niedriger waren als die von europäischen Bankiers verlangten. Der Zinssatz in den 1640er Jahren lag für Hundis von Surat nach Achmedabad zwischen 0,6 und 1¼%, nach Agra waren 2,7-3½% p.m. fällig.[2] Im Text des Dokuments, das oft in einer eigentümlichen Kursivschrift verfasst ist, wird die Fälligkeit oder Übertragbarkeit geregelt. Im 20. Jahrhundert waren die Zinssätze deutlich niedriger. Einige Typen:

- Dharsan-Hundis

sind zahlbar aus einem Konto bei einem Shroff, am bestimmten Ort und Überbringer auf Sicht, was üblicherweise eine Frist von drei Tagen bedeutet.

- Nadappu-Hundis

sind nur unter den südindischen Nakarattars üblich. Auch sie werden aus einem Kontoguthaben gezahlt, jedoch zu einem vom Shroff selbst bestimmten Datum. Für die Frist werden Zinsen zum nadappu-Satz gezahlt.

- Mudatti- oder Thavanai-Hundis

funktionierten ähnlich Tagesgeldanlagen. Der Shroff muss erst nach einer gewissen „Ruheperiode“ (thavanai), üblicherweise zwischen 60 und 120 Tagen, zahlen.

- Khadi-Hundis

Khadi-Hundi wurden Anfang der 1950er Jahre in mehreren Serien aufgelegt. Ausgebende Organisationen waren das All India Khadi & Village Industries Board (gültig bis 31. März 1955) und die Khadi & Village Industries Commission. Bevor sie in Umlauf kamen, wurden sie mit einem Stempel und Unterschrift versehen. Im Aussehen ähnelten sie den zeitgenössischen Banknoten, sie hatten jedoch ein Verfallsdatum und waren, obwohl frei übertragbar, zum Kauf von Khadi bestimmt.

Geschichte

Im Mogul-Reich bestand ein gut entwickeltes und diversifiziertes Finanzwesen. Indien ist arm an eigenen Quellen von münzbaren Metallen, deren Import ein wichtiges Handelsgut war. Die Basis der Finanzen war die Sikka-Rupie. Ein Großteil der Münzen war durch die Steuerzahlungen für khalsa-Land mehr oder weniger dauernd gebunden. Es entwickelte sich fast zwangsläufig ein bargeldloses Zahlungssystem in dem ab dem 17. Jahrhundert die Hundi das wichtigste Instrument waren. Zu den größten Häusern gehörten Virji Vohra in Surat und im 18. Jahrhundert die Familie Jagat Seth in Murshidabad, die bis zu 10 Millionen im Jahr nach Delhi transferierte.[2] Trotz des Zinsverbots des Islam waren auch Muslime als Bankiers tätig.

Mit der Einführung der standardisierten Silberrupie (180 grain, 11/12 pur) durch die Briten 1835 verloren die Shroffs den Geldwechsel als eine wichtige Einnahmequelle.

Die größte Verbreitung erreichten Hundis in den Jahren nach dem Ersten Weltkrieg. Das Central Banking Inquiry Committee schätzte 1929, dass fast 90 % des indigenen Außenhandels über diese unregulierten Instrumente finanziert wurde. Man versuchte daraufhin ihren Gebrauch einzudämmen. Mit dem Ausbau des modernen Bankwesens ließ der Umlauf von Hundis ab 1960 stark nach, sie sind aber auch heute noch in Südasien im Gebrauch. Die unter dem Deckmantel der Terroristenjagd in den letzten Jahren versuchte totale Kontrolle von Personen- und Geldbewegungen führt dazu, dass Hundis mit Misstrauen betrachtet werden.

Gebühren

Zusätzlich zu den Gebühren, die die Schroffs für die Diskontierung und Ausfallrisiken berechneten, kamen zur Kolonialzeit noch staatliche Gebühren. Die Kolonialherren, die die Wichtigkeit der Hundi im Wirtschaftsleben erkannten, begannen bald nach dem Vorbild des Mutterlands auf verschiedene Urkunden Gebühren (stamp duty) zu erheben. Deren Bezahlung wurde das Anbringen eines entsprechenden Siegels oder Prägestempels des „Stamp Office“ der jeweiligen „Presidency,“ später Gebührenmarken, nachgewiesen. Derartige Stamp Regulations (z. B. der Regulation XII in Bengalen 1828), stießen auf Widerstand der Bankiers. Besonders die kleineren Shroffs hinterzogen die Steuer. Häufig wurde ein Hundi von Wechsel in einen einfachen Brief umdefiniert, damit keine Stempelgebühr fällig wurde. Jedoch konnten nur ordentlich gestempelte Hundis vor Gericht eingeklagt werden.

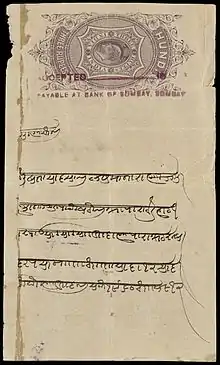

Nach dem Erlass des Indian Stamp Act, im Februar 1879, der aus dem britischen Recht den Begriff „bill of exchange“ für alle Arten von Hundi übernahm, was aber die Funktion dieses Instruments nur teilweise umschrieb, wurde es üblich auf das Inland gezogene Hundi nach 1880 meist nur noch auf standardisierten Formularen (218 × 130 mm) mit getöntem Papier, Wasserzeichen und bereits eingedruckter Gebührenmarke[3] zu verwenden. Die Marken der Vordrucke zeigen über dem Herrscherportrait (ab 1947 das indische Wappen) das Wort „Hundi,“ darunter die Gebühr. Höhere Gebühren konnten durch die Ergänzung mit Extra-Marken (teilweise auch Briefmarken) bezahlt werden. Im Finanzjahr 1889 machten die für Hundi verkauften Gebührenmarken 5,6 % des Gesamtwertes aus. Diese Vordrucke, deren Design mit der Einführung der Dezimal-Rupie 1954 geändert wurde, blieben bis 1971 in Gebrauch. Danach wurde das Aussehen erneut geändert.

Besonders auf das Ausland (Marken mit „Foreign Bill“) gezogene Hundis wurden jedoch weiterhin auf einfachem Papier handschriftlich ausgestellt. Die durch Marken angebrachte Gebühr ist in der Regel niedriger als bei den amtlichen Vordrucken.

Etliche Fürstenstaaten führten ebenfalls die Gebührenpflicht ein. Solange kein Abkommen mit Britisch-Indien bestand, waren grenzüberschreitende Hundis dann zweimal gebührenpflichtig.

Literatur

- Colin R. Bruce, II.; The Standard Guide to South Asian coins and paper money since 1556 AD; Iola/Wis. 1981, 608S; Kapitel: Hundis S 531-55

- Chitaley, V. V.; S. Appu Rao; The Indian Stamp Act (II of 1899) with exhaustive, explanatory and critical commentaries, A.I.R. Commentaries; Nagpur 1951

- Habib, Irfan; The system of bills of exchange (hundis) in the Mughal Empire; Proceedings of the Indian History Congress, 33rd Session, Muzatarppur, 1972, S. 290–303. New Delhi

- Marina Martin; Hundi/Hawala: The Problem of Definition; Modern Asian Studies, Vol. 43, No. 4 (Jul., 2009), S. 909–937

- Om, Prakash; Cashless Payment Mechanism in Mughal India: The Working of the Hundi Network; Paper presented at Session 2 of the International Economic History Congress, Helsinki, 21.–25. August 2006

- Rudner, David West; Caste and Capitalism in Colonial India: The Nattukottai Chettiars; Berkeley 1994 (Volltext)

Gesetze

- Indian Stamp Act (I of 1879); geändert durch Act II of 1899 (Volltext), dazu: RULES UNDER THE INDIAN STAMP Act, 1899 (Stand 1925)

- Negotiable Instruments Act 1881, überarbeitet 1958

- Punjab Regulation of Accounts Act (1930) und die Moneylender Acts anderer Provinzen, in den folgenden Jahren, schrieben die Registrierung indigener Shroffs und Geldverleiher vor.

Einzelnachweise

- Rudner (1994), S. 101.

- Om (2006), S. 4–5.

- entsprechend deutschen Wechselsteuermarken