Durchschnittlich erfasste Varianz

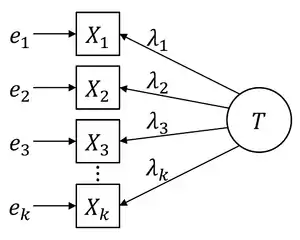

Die durchschnittlich erfasste Varianz (DEV; englisch: average variance extracted, kurz: AVE) ist in der multivariaten Statistik eine Maßzahl für die Güte dessen wie eine einzelne latenten Variable (Konstrukt) seine Indikatoren () erklärt. Dabei wird die Varianz eines jeden Indikators zerlegt in die Varianz (, d. h. der quadrierte Regressionskoeffizient), erklärt durch die latente Variable, und eine Fehlervarianz (), nicht erklärt durch das Konstrukt.

Definition

Die durchschnittlich erfasste Varianz (DEV) setzt die Varianz der Indikatoren, die durch das zugrundeliegende Konstrukt erklärt wird, ins Verhältnis zur Gesamtvarianz. Sie lässt sich damit wie folgt berechnen:

- .

Interpretation

Die DEV kann Werte zwischen null und eins annehmen. Als annehmbar gilt, wenn , d. h. im Durchschnitt sollen mehr als 50 % Varianz eines jeden Indikators durch die latente Variable erklärt werden bzw. von der Gesamtvarianz aller Indikatoren wird mindestens die Hälfte durch diese Variable erklärt (und damit mehr als durch die Fehlervarianzen).

Bedeutung für die Bemessung von Diskriminanzvalidität

Ist die DEV eines Konstrukts höher als jede quadrierte Korrelation mit einem anderen Konstrukt, so kann auf Konstruktebene von Diskriminanzvalidität ausgegangen werden. Dieses Gütemaß wird als Fornell-Larcker-Kriterium bezeichnet, benannt nach den Autoren die DEV vorgeschlagen haben.[1] (Zu beachten ist hierbei, dass die fehlerkorrigierten Korrelationen zwischen Konstrukten aus dem CFA-Modell statt der aus den Rohdaten entnommenen Korrelationen verwendet werden.) Dieses Gütemaß hat sich in Simulationsmodellen jedoch bei varianzbasierten Strukturgleichungsmodellen (z. B. der partiellen Kleinste-Quadrate-Schätzung) als wenig zuverlässig erwiesen[2], hingegen bei kovarianzbasierten Strukturgleichungsmodellen (z. B. Amos) auf Konstruktebene als sehr verlässlich.[3] Ein neueres Verfahren zur Feststellung von Diskriminanzvalidität wurde von Henseler et al. (2014) vorgestellt und ist als heterotrait-monotrait ratio (HTMT) bekannt.[2] Es liefert sowohl für varianzbasierte[2] als auch kovarianzbasierte Strukturgleichungsmodelle zuverlässige Ergebnisse.[3] Voorhees et al. (2015) schlagen für letztere eine Kombination beider Verfahren vor, wobei als Cutoff für HTMT der Wert 0.85 vorgeschlagen wird.[3]

Verwandte Koeffizienten

Die durchschnittlich erfasste Varianz ist neben der tau-äquivalenten Reliabilität (auch Cronbachsches Alpha genannt, englisch: tau-equivalent reliability) und der kongenerischen Reliabilität (englisch: congeneric reliability, veraltet auch composite reliability) eine der wichtigsten Größen zur Prüfung der Reliabilität einer Messskala.

Mathematische Herleitung

Ausgehend vom Messmodell

folgt

unter der Voraussetzung von und der Unabhängigkeit von und . Dies ist z. B. gegeben bei Berechnung der Koeffizienten mit Hilfe der Faktorenanalyse.

Die durchschnittlich erfasste Varianz ist dann die durch das Konstrukt erklärte totale Varianz der Indikatoren:

Werden die Koeffizienten mit Hilfe der Faktoranalyse auf Basis der Korrelationsmatrix durchgeführt, so wird lautet das Messmodell eigentlich:

mit den standardisierten Variablen und das arithmetische Mittel sowie die Standardabweichung der Variablen . Für die standardisierte Variable gilt:

- .

Einzelnachweise

- Claes Fornell, David F. Larcker: Evaluating Structural Equation Models with Unobservable Variables and Measurement Error. In: Journal of Marketing Research. Band 18, 1981, S. 39–50, JSTOR:3151312.

- Henseler, J., Ringle, C.M., Sarstedt, M., 2014. A new criterion for assessing discriminant validity in variance-based structural equation modeling. Journal of the Academy of Marketing Science 43 (1), 115–135, doi:10.1007/s11747-014-0403-8.

- Voorhees, C.M., Brady, M.K., Calantone, R., Ramirez, E., 2015. Discriminant validity testing in marketing: an analysis, causes for concern, and proposed remedies. Journal of the Academy of Marketing Science 1–16, doi:10.1007/s11747-015-0455-4.