Conditional Value at Risk

Der Conditional Value at Risk (CVaR) stellt ein bedingtes Shortfall-Risikomaß dar und wurde aus dem Value at Risk (VaR) weiterentwickelt.[1] Weitere Varianten dieses Risikomaßes sind der Expected Shortfall (ES)[2] und der Tail Conditional Expectation (TCE).[3] In einigen Fällen ist dieses Risikomaß auch identisch mit dem Average Value at Risk (z. B. bei allen stetigen Verlustverteilungen)[4]

Grundlagen

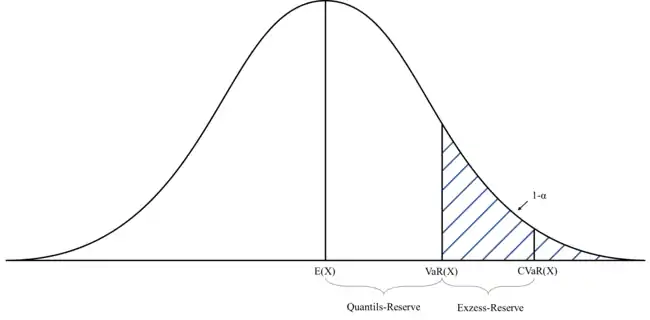

Der CVaR repräsentiert den Erwartungswert der Realisierungen einer risikobehafteten Größe, die unterhalb des Quantils zum Niveau (Konfidenzniveau: ) liegen.[5] Der CVaR entspricht somit dem durchschnittlichen Verlust bei einem Verlustereignis, das durch die Überschreitung des VaR ausgelöst wurde.[6] Während der VaR den Maximalverlust darstellt, der mit einer Sicherheitswahrscheinlichkeit von nicht überschritten wird, impliziert der CVaR den durchschnittlichen Verlust außerhalb des Sicherheitsniveaus (also in allen anderen schlimmen Fällen).[7] Legt man z. B. ein Konfidenzniveau von 95 % zu Grunde, ist der CVaR der durchschnittliche Maximalverlust der 5 % schlimmsten Fälle[8] Wenn man beispielsweise einen 1-%-VaR als 100-Jahres-Schaden interpretiert (d. h. durchschnittlich wird der 1-%-VaR nur einmal in 100 Jahren überschritten), dann kann der 1-%-CVaR als mittlere Höhe des 100-Jahres-Schadens angesehen werden.[9]

Um den CVaR einer Finanzposition zu ermitteln, wird zuerst anhand eines festgelegten Zeitintervalls und einem vorgegebenen Konfidenzniveau der klassische VaR (= kritische Verlusthöhe) berechnet. In allen Fällen, bei denen der Periodenverlust größer als der VaR ist, stellt der CVaR die mittlere Verlusthöhe dar. Formal wird hierzu ein bedingter Erwartungswert gebildet. Für die Berechnung des CVaR summiert man den VaR und die mittlere Überschreitung des VaR (mittlere bedingte Überschreitung). Somit ist der CVaR immer höher als der klassische VaR.[10] Portfolios mit geringem CVaR haben daher auch immer einen geringen VaR.[11] Interpretiert wird dieses Risikomaß häufig auch als Quantils-Reserve plus eine Exzess-Reserve.[12]

Ein VaR-geneigter Investor würde sich fragen: „Wie oft könnte mein Portfolio mindestens 100.000€ verlieren?“, wohingegen sich ein CVaR-geneigter Anleger fragt: „Wenn mein Portfolio mehr als 100.000€ verliert, wie viel könnte ich verlieren?“.[13] Der CVaR berücksichtigt somit neben der Wahrscheinlichkeit für große Abweichungen auch deren Höhe.[14] Dies ist ein großer Vorteil gegenüber dem VaR, da dieser nur die Verlustwahrscheinlichkeit, jedoch nicht die Ausfallhöhe betrachtet.[15] Der CVaR ist monoton, positiv homogen, subadditiv und translationsinvariant und somit auch kohärent.[16] Beim VaR ist wiederum die Eigenschaft der Subadditivität nicht gewährleistet.[17] Subadditivität bedeutet, dass durch das Zusammenlegen von Risikokollektiven das Gesamt-Risikokapital auf Basis des CVaR reduziert wird.[18] Daher wird der CVaR als ein konsistenteres Maß gegenüber dem VaR angesehen.[19] Der CVaR ist allerdings nur ein kohärentes Risikomaß, wenn eine Verteilung mit Dichtefunktion („stetige Verteilung“) besitzt. Wenn jedoch eine diskrete Verteilung vorliegt, ist eine Modifikation erforderlich, um ein kohärentes Risikomaß zu erhalten.[20]

Als der VaR aufgrund der Finanzkrise 2007–2008 immer unattraktiver wurde, rückte der CVaR immer mehr in den Mittelpunkt, da dieser auch sehr seltene und sehr große Verluste berücksichtigt.[21] Sowohl im Risikomanagement als auch im Portfoliomanagement wird der CVaR zunehmend eingesetzt. Beispielsweise findet der CVaR in der Portfoliooptimierung Anwendung.[22] Abhängig von der Anlegeklasse und der Risikoart setzen Risikomanager verschiedene mathematische Methoden zur Berechnung des CVaR ein:

- Preisgestaltung und Bewertung von Finanzderivaten

- Ökonometrische Modelle (z. B. Marktzinsmethode)[23]

Der CVaR ist ein Maß für signifikante und unerwünschte Wertänderungen eines Portfolios.[24] In der Praxis ist die Berechnung des CVaR jedoch nicht immer sinnvoll, da beispielsweise Schäden, die mehr als einmal zu einer Insolvenz führen, für die Eigentümer nicht schlimmer sind, als solche, die nur zu einer Insolvenz führen.[25]

Die Bezeichnung Conditional Value at Risk könnte allerdings zu Missverständnissen führen, da es sich um einen Erwartungswert handelt und nicht um den VaR, der aus einer bedingten Verteilung hervorgeht. Auch die Abkürzung CVaR darf inhaltlich nicht mit dem Credit Value at Risk oder dem sogenannten Component Value at Risk verwechselt werden, für welche diese Abkürzung auch üblich ist.[26]

Formale Definition

Sei eine Zufallsvariable mit der Verteilungsfunktion , die Inverse der Verteilungsfunktion und das Konfidenzniveau mit . Dann wird der VaR wie folgt definiert:[27]

Ist normalverteilt mit , wobei dem Erwartungswert und der Standardabweichung entspricht, dann kann der VaR wie folgt definiert werden:[28]

Mit Hilfe des VaR kann der CVaR formal definiert werden:[29]

Unter der Bedingung, dass eine stetige Zufallsvariable ist, gilt:[30]

Wenn normalverteilt ist, dann ergibt sich:[31]

Wobei der Dichtefunktion der Normalverteilung entspricht.

Rechenbeispiel

In einem Portfolio befinden sich beispielsweise 3 Positionen A, B und C, welche im Zeitraum der letzten 10 Tage die in der nachfolgenden Tabelle aufgezeigten Renditen erzielt haben. Die vom Vorstand vorgegebene Verlustwahrscheinlichkeit für die Anlagen A bis C soll bei 20 % liegen, was einem Konfidenzniveau von 80 % entspricht.

| Tag | Aktie A | Aktie B | Aktie C |

| 1 | 2,00 % | 3,50 % | 1,00 % |

| 2 | -0.89 % | 1,62 % | 5,62 % |

| 3 | 3,17 % | 2,36 % | 4,63 % |

| 4 | 1,24 % | -4,51 % | 3,80 % |

| 5 | 8,67 % | -4,23 % | 3,62 % |

| 6 | -11,21 % | 26,80 % | -1,25 % |

| 7 | -8,40 % | 12,52 % | -2,31 % |

| 8 | -16,26 % | -1,62 % | 1,25 % |

| 9 | 12,02 % | -1,80 % | -2,25 % |

| 10 | 9,62 % | 1,02 % | -1,89 % |

Tabelle 1: Renditen der Anlagen A, B und C

Um den Unterschied zwischen CVaR und VaR eindeutig aufzuzeigen, soll im Folgenden zunächst der VaR bei einem Konfidenzniveau von 80 % ermittelt werden. Der VaR entspricht hierbei dem besten Renditewert der 20 % schlechtesten Fälle. Aufgrund des einfach gewählten Beispiels mit nur 10 Datenpunkten (in der Praxis sind i. d. R. deutlich mehr Daten vorhanden), ist der VaR somit jeweils der bessere der 2 schlechtesten Renditefälle (20 % von 10 Datenpunkten):

- .

Nimmt man beispielsweise an, dass Kapital in Höhe von 1.000.000 € investiert wurde, so sagt die Kennzahl des VaR aus, dass der potentielle Verlust der betrachteten Risikopositionen in 80 % aller Fälle die Werte 112.100 € (= 1.000.000€ x 11,21 %, Aktie A ). 42.300 € (Aktie B) bzw. 22.500 € (Aktie C) nicht überschreiten wird.

Der CVaR hingegen entspricht nun der durchschnittlichen Verlusthöhe im Fall eines durch die Überschreitung des VaR ausgelösten Verlustereignisses. Bei einem Konfidenzniveau von 80 % entspricht der CVaR somit dem Mittelwert der 20 % schlechtesten Renditen, was in diesem Beispiel dem Mittelwert der 2 schlechtesten Datenpunkte entspricht. Es gilt somit:

- .

Geht man wieder von einem investierten Kapital in Höhe von 1.000.000 € aus, so muss bei den Anlagen A, B und C in den 20 % schlechtesten Fällen mit einem Verlust von durchschnittlich 137.400 € (= 1.000.000€ x 13,74 %). 43.700 € bzw. 22.800 € gerechnet werden.

Der CVaR ist dabei immer positiv (Vorzeichen bei der Mittelwertberechnung beachten) und größer als der VaR. Letzteres lässt sich damit begründen, dass sich der CVaR äquivalent auch als Summe des VaR und der mittleren Überschreitung im Überschreitungsfall berechnen lässt (auch hierbei ist das Vorzeichen zu beachten):

- .

Quelle für den ganzen Abschnitt:[32]

Abgrenzung des CVaR zu weiteren Risikomaßen

CVaR und Value at Risk

Gemäß der in der formalen Definition aufgeführten Formel, ist der VaR der maximale Schaden in der Fälle (beispielsweise in 99 % der Fälle). Im Vergleich mit dem bereits definierten CVaR ist erkennbar, dass der CVaR prinzipiell zu einem höheren Risiko führt. Wie bereits im Rechenbeispiel erwähnt und aufgezeigt, wird additiv zur Verlustwahrscheinlichkeit des VaR zusätzlich die mittlere Höhe des Verlustes bei dessen Eintritt berücksichtigt.[33]

Es ist zu beachten, dass der VaR als auch der CVaR kein generelles kohärentes Risikomaß darstellen.[34][35] Dies ist in der nicht allgemein vorhandenen Subadditivität zu begründen. Das bedeutet, dass eine Diversifikation nicht unbedingt eine Risikoreduzierung hervorruft.[36] Das Risiko eines Portfolios ist demnach nicht in jedem Fall kleiner als die Einzelrisiken der Alternativen.[37]

Dennoch ist bei beiden Risikomaßen eine Kohärenz in einzelnen Fällen gegeben. Beim VaR ist dies bei Anwendung auf die Normalverteilung, unter der Bedingung, dass kleiner ist als 0,5, der Fall. Die Subadditivität wird somit bedient. Beim CVaR muss die Verteilungsfunktion eine Dichte besitzen.[38]

Die Eigenschaft der Subadditivität ist unter allgemeineren Bedingungen gültig, was auf eine Vorteilhaftigkeit des CVaR gegenüber dem VaR schließen lässt.

Die Wahl des Risikomaßes ist oftmals u. a. von der Beständigkeit der statistischen Schätzungen, mathematischen Eigenschaften oder der Komplexität von Optimierungsverfahren abhängig.[39]

CVaR und Expected Shortfall

Der ES kann gemäß der Formel[40] als Durchschnitt der VaR-Werte verstanden werden. Dabei ist zu beachten, dass die Interpretation, entgegen der Interpretation des VaRs, der maximale Schaden in der Fälle ist (beispielsweise in 1 % der Fälle).[41]

CVaR und ES fallen dann zusammen, wenn die Verteilungsfunktion eine Dichte besitzt und somit stetig ist. In diesem Fall stellt auch der CVaR ein kohärentes Risikomaß dar und die Interpretation des ES kann übernommen werden. Im Falle von diskreten Zufallsvariablen ist beim CVaR keine Kohärenz gegeben, weswegen es nach Gesichtspunkten der Kohärenz sinnvoller ist, den ES oder äquivalente Risikomaße zu nutzen. Der ES ist allerdings komplizierter, weshalb es von Vorteil ist, den VaR oder CVaR einzusetzen, wenn dies möglich ist.

Dennoch besitzt der ES zwei entscheidende Vorteile:

- Gegenüber dem VaR und dem CVaR: Er erfüllt die Subadditivitätsbedingung, weswegen er als kohärentes Risikomaß bezeichnet werden kann.

- Gegenüber dem VaR: Extreme Verluste werden explizit beachtet.

In der Literatur werden beide Begriffe teilweise als Synonyme verwendet. Da der ES durch seine allgemein gültige Subadditivität jedoch vielseitiger einsetzbar ist und eine andere Berechnung zugrunde liegt, können beide Risikomaße auch getrennt voneinander betrachtet werden.[42]

CVaR und Tail Conditional Expectation

Das Risikomaß des TCEs, welches auch unter den Namen Tail Value at Risk und Conditional Tail Expectation (CTE) zu finden ist, ist dem CVaR sehr ähnlich und basiert ebenfalls auf dem VaR. Der TCE als auch der Worst Conditional Expectation (WCE) können als Vorüberlegungen des CVaRs beschrieben werden.

Beim TCE werden entsprechend der Formel bei der Bildung des Erwartungswertes alle Ausprägungen (und somit Verluste), welche unterhalb des VaR liegen, wahrscheinlichkeitsgewichtet berücksichtigt. Dadurch kann eine Schwäche des VaRs behoben werden. Extremverluste, welche geringere kumulierte Eintrittswahrscheinlichkeiten als der VaR selbst besitzen und beim VaR vernachlässigt werden, finden Berücksichtigung. Dies findet in Folge des Erwartungswertes statt, der sich aus den VaR überschreitenden oder erreichenden Verlusten ergibt. Jedoch stellt es kein Vorteil gegenüber dem CVaR dar.

Durch den folgenden Teil der Gleichung , werden beim TCE allerdings Realisierungen von Zufallsvariablen und nicht von Umweltzuständen berücksichtigt. Dadurch ist es dem TCE nicht möglich, einen konstanten Anteil an Realisierungen über die Gesamtheit der finanziellen Positionen hinweg zu betrachten. Dies ist wiederum durch die zeitweise nicht eindeutige Definition des VaR bei konstanten Verläufen diskreter Verteilungen bedingt.

Wie auch beim VaR ist die Eigenschaft der allgemeinen Subadditivität nicht gegeben, woraus sich schließen lässt, dass der TCE kein kohärentes Risikomaß ist. Der CVaR kann im Gegensatz dazu unter relativ allgemeinen Bedingungen kohärent sein. Aufgrund der Schwächen des TCEs wird die Anwendung des WCE vorgeschlagen.[43]

CVaR und Worst Conditional Expectation

Der WCE greift ebenfalls das Konzept des bedingten Erwartungswertes auf, auf welchem auch der TCE basiert. Jedoch werden die Bedingungen, unter welchen die Bildung der Erwartungswerte stattfindet, entsprechend dem Repräsentationstheorems kohärenter Risikomaße gestaltet. Dies enthält erstens die Betrachtung von Umweltzuständen statt Zufallsvariablen, wodurch eine Subadditivität erfolgt und zweitens findet es Ausdruck in dem Maximum aus den negativen Erwartungswerten unterschiedlicher Wahrscheinlichkeitsmaße / Szenarien. Der WCE verbindet somit die empirische Wahrscheinlichkeitsfunktion mit der Bedingung, dass die Wahrscheinlichkeit eines Ereignisses aus einer Menge von Ereignissen größer als das Konfidenzniveau ist. Somit können Szenarien generiert werden, für welche anschließend der Erwartungswert berechnet werden soll. Der minimale Erwartungswert aller Szenarien legt die Risikohöhe fest. Die Anknüpfung an Umweltzustände statt an Zufallsvariablen, wie es bei TCE der Fall ist, stellt somit einen Vorteil bzw. eine Weiterentwicklung gegenüber dem TCE dar.

Der WCE kann als kohärentes Risikomaß bezeichnet werden, weswegen er vorteilhafter gegenüber dem CVaR, als auch dem TCE und VaR ist. Allerdings hat er auch zwei entscheidende Nachteile:

- Er ist in der Praxis kaum anwendbar, da es die Kenntnis über den gesamten zugrundeliegenden Wahrscheinlichkeitsraum bedingt.[44]

- Ebenfalls wie beim TCE werden oftmals nicht nur die exakt kleinsten Realisierungen bei der Risikoermittlung beachtet. Ein Ereignis kann aus mehreren Elementen bzw. Realisierungen bestehen. Da die Eintrittswahrscheinlichkeit des Ereignisses größer als das Konfidenzniveau ist und dies beispielsweise um 2 % der Fall ist, werden somit die kleinsten Realisierungen beachtet. Diese Schwäche wird vom CVaR behoben.[45]

Literatur

- C. Acerbi, D. Tasche: On the coherence of expected shortfall. In: Journal of Banking and Finance. Vol. 26, Nr. 7, 2002, S. 1487–1503.

- P. Albrecht: Zur Messung von Finanzrisiken. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 143, 2003.

- P. Albrecht, S. Koryciorz: Bestimmung des Conditional Value at Risk (CVaR) bei Normal- bzw. Lognormalverteilung. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 142, 2003, S. 1–15.

- P. Albrecht: Conditional Value at Risk (CVaR). 2018, abgerufen am 12. Juli 2018.

- P. Albrecht, R. Maurer: Investment- und Risikomanagement: Modelle, Methoden, Anwendungen. Schäffer-Poeschel, Stuttgart 2002.

- F. Andersson, H. Mausser, D. Rosen, S. Uryasev: Credit risk optimization with Conditional Value-at-Risk criterion. In: Mathematical Programming. Vol. 89, Nr. 2, 2001, S. 273–291.

- P. Artzner, F. Delbaen, J.-M. Eber, D. Heath: Coherent measures of risk. In: Mathematical Finance. Vol. 9, Nr. 3, 1999, S. 203–228.

- J. Bhattacharya: Conditional Value at Risk Calculator. 2016, abgerufen am 12. Juli 2018.

- M. Brandtner: Moderne Methoden der Risiko- und Präferenzmessung – Konzeption, entscheidungstheoretische Implikationen und finanzwirtschaftliche Anwendungen. Springer Gabler, Wiesbaden 2012.

- W. Gleißner: Serie: Risikomaße und Bewertung – Teil 2: Downside-Risikomaße – Risikomaße, Safety-First-Ansätze und Portfoliooptimierung. Risikomanager. Ausgabe 13, 2006, S. 17–23.

- W. Gleißner: Grundlagen des Risikomanagements. 3. Auflage. Vahlen, Stuttgart 2017.

- J. Hanisch: Risikomessung mit dem Conditional Value-at-Risk: Entscheidungstheoretische Grundlagen und Implikationen für das Risikomanagement. Dissertation. 2004.

- S. Huschens: Risikomaße. In: Dresdner Beiträge zu Quantitativen Verfahren. Nr. 68/17, 2017, S. 1–184.

- W. Hürlimann: Analytical Bounds for Two Value at Risk Functionals. In: ASTIN Bulletin: The Journal of the IAA. Vol. 32, Nr. 2, 2002, S. 235–265.

- Z. M. Landsman, E. A. Valdez: Tail Conditional Expectation for Elliptical Distributions. In: North American Actuarial Journal. Vol. 7, Nr. 4, 2003, S. 55–123.

- A. E. B. Lim, J. G. Shanthikumar, G.-Y. Vahn: Conditional value-at-risk in portfolio optimization: Coherent but fragile. In: Operations Research Letters. Vol. 39, Nr. 3, 2011, S. 163–171.

- Mathworks: Conditional Value-at-Risk. 2018, abgerufen am 12. Juli 2018.

- R. T. Rockafellar, S. Uryasev: Optimization of Conditional Value at Risk. In: Journal of Risk. Vol. 2, Nr. 3, 2000, S. 21–41.

- S. Sarykalin, G. Serraino, S. Uryasev: Value-at-Risk vs. Conditional Value-at-Risk in Risk Management and Optimization. In: Tutorials in Operations Research. INFORMS, 2008, S. 270–294.

- M. T. Schulz, W. Mader: Modernes Risikomanagement. In: Wisu – Das Wirtschaftsstudium. Vol. 45, Nr. 11, 2016, S. 1209–1211.

- F. Wagner: Value at Risk (VaR). 2018, abgerufen am 14. Juli 2018.

Einzelnachweise

- W. Gleißner: Serie: Risikomaße und Bewertung – Teil 2: Downside-Risikomaße – Risikomaße, Safety-First-Ansätze und Portfoliooptimierung. Risikomanager. Ausgabe 13, 2006, S. 20.

- P. Albrecht: Conditional Value at Risk (CVaR). 2018, abgerufen am 12. Juli 2018.

- P. Albrecht, S. Koryciorz: Bestimmung des Conditional Value at Risk (CVaR) bei Normal- bzw. Lognormalverteilung. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 142, 2003, S. 2.

- S. Huschens: Risikomaße. In: Dresdner Beiträge zu Quantitativen Verfahren. Nr. 68/17, 2017, S. 95.

- W. Gleißner: Serie: Risikomaße und Bewertung – Teil 2: Downside-Risikomaße – Risikomaße, Safety-First-Ansätze und Portfoliooptimierung. In: Risikomanager. Ausgabe 13, 2006, S. 20.

- P. Albrecht: Conditional Value at Risk (CVaR). 2018, abgerufen am 12. Juli 2018.

- J. Hanisch: Risikomessung mit dem Conditional Value-at-Risk: Entscheidungstheoretische Grundlagen und Implikationen für das Risikomanagement. Dissertation. 2004, S. 30.

- F. Andersson, H. Mausser, D. Rosen, S. Uryasev: Credit risk optimization with Conditional Value-at-Risk criterion. In: Mathematical Programming. Vol. 89, Nr. 2, 2001, S. 274.

- P. Albrecht: Conditional Value at Risk (CVaR). 2018, abgerufen am 12. Juli 2018.

- P. Albrecht: Conditional Value at Risk (CVaR). 2018, abgerufen am 12. Juli 2018.

- R. T. Rockafellar, S. Uryasev: Optimization of Conditional Value at Risk. In: Journal of Risk. Vol. 2, Nr. 3, 2000, S. 21.

- W. Gleißner: Serie: Risikomaße und Bewertung. – Teil 2: Downside-Risikomaße – Risikomaße, Safety-First-Ansätze und Portfoliooptimierung. In: Risikomanager. Ausgabe 13, 2006, S. 20.

- J. Bhattacharya: Conditional Value at Risk Calculator. 2016, abgerufen am 12. Juli 2018.

- W. Gleißner: Serie: Risikomaße und Bewertung. – Teil 2: Downside-Risikomaße – Risikomaße, Safety-First-Ansätze und Portfoliooptimierung. In: Risikomanager. Ausgabe 13, 2006, S. 20.

- F. Wagner: Value at Risk (VaR). 2018, abgerufen am 14. Juli 2018.

- W. Gleißner: Serie: Risikomaße und Bewertung. – Teil 2: Downside-Risikomaße – Risikomaße, Safety-First-Ansätze und Portfoliooptimierung. In: Risikomanager. Ausgabe 13, 2006, S. 20.

- F. Wagner: Value at Risk (VaR). 2018, abgerufen am 14. Juli 2018.

- P. Albrecht: Conditional Value at Risk (CVaR). 2018, abgerufen am 12. Juli 2018.

- F. Andersson, H. Mausser, D. Rosen, S Uryasev: Credit risk optimization with Conditional Value-at-Risk criterion. Mathematical Programming. Vol. 89, Nr. 2, 2001, S. 274.

- P. Albrecht, S. Koryciorz: Bestimmung des Conditional Value at Risk (CVaR) bei Normal- bzw. Lognormalverteilung. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 142, 2003, S. 3.

- A. E. B. Lim, J. G. Shanthikumar, G.-Y. Vahn: Conditional value-at-risk in portfolio optimization: Coherent but fragile. In: Operations Research Letters. Vol. 39, Nr. 3 2011, S. 163.

- Mathworks: Conditional Value-at-Risk. 2018, abgerufen am 12. Juli 2018.

- Mathworks: Conditional Value-at-Risk. 2018, abgerufen am 12. Juli 2018.

- F. Andersson, H. Mausser, D. Rosen, S. Uryasev: Credit risk optimization with Conditional Value-at-Risk criterion. In: Mathematical Programming. Vol. 89, Nr. 2, 2001, S. 274.

- W. Gleißner: Serie: Risikomaße und Bewertung. – Teil 2: Downside-Risikomaße – Risikomaße, Safety-First-Ansätze und Portfoliooptimierung. In: Risikomanager. Ausgabe 13, 2006, S. 20.

- S. Huschens: Risikomaße. In: Dresdner Beiträge zu Quantitativen Verfahren. Nr. 68/17, 2017, S. 98.

- P. Albrecht: Zur Messung von Finanzrisiken. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 143, 2003, S. 27.

- W. Gleißner: Grundlagen des Risikomanagements. 3. Auflage. Vahlen, Stuttgart 2017, S. 207.

- P. Artzner, F. Delbaen, J.-M. Eber, D. Heath: Coherent measures of risk. In: Mathematical Finance. Vol. 9, Nr. 3, 1999, S. 223.

- P. Albrecht, R. Maurer: Investment- und Risikomanagement: Modelle, Methoden, Anwendungen. Schäffer-Poeschel, Stuttgart 2002, S. 675.

- W. Gleißner: Grundlagen des Risikomanagements. 3. Auflage. Vahlen, Stuttgart 2017, S. 209.

- M. T. Schulz, W. Mader: Modernes Risikomanagement. In: Wisu – Das Wirtschaftsstudium. Vol. 45, Nr. 11, 2016, S. 1209–1210.

- P. Albrecht: Zur Messung von Finanzrisiken. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 143, 2003, S. 32.

- P. Artzner, F. Delbaen, J.-M. Eber, D. Heath: Coherent measures of risk. In: Mathematical Finance. Vol. 9, Nr. 3, 1999, S. 216.

- P. Albrecht: Zur Messung von Finanzrisiken. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 143, 2003, S. 32.

- H. Rau-Bredow: Value at Risk and Diversification. 2020.

- Z. M. Landsman, E. A. Valdez: Tail Conditional Expectation for Elliptical Distributions. In: North American Actuarial Journal. Vol. 7, Nr. 4, 2003, S. 56.

- P. Albrecht: Zur Messung von Finanzrisiken. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 143, 2003, S. 31–32.

- S. Sarykalin, G. Serraino, S. Uryasev: Value-at-Risk vs. Conditional Value-at-Risk in Risk Management and Optimization. In: Tutorials in Operations Research. INFORMS, 2008, S. 270.

- W Hürlimann: Analytical Bounds for Two Value at Risk Functionals. ASTIN Bulletin: The Journal of the IAA, Vol. 32, Nr. 2, 2002, S. 239.

- C. Acerbi, D. Tasche: On the coherence of expected shortfall. In: Journal of Banking and Finance. Vol. 26, Nr. 7, 2002, S. 1488.

- P. Albrecht: Zur Messung von Finanzrisiken. In: Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft. Nr. 143, 2003, S. 31–32.

- M. Brandtner: Moderne Methoden der Risiko- und Präferenzmessung – Konzeption, entscheidungstheoretische Implikationen und finanzwirtschaftliche Anwendungen. Springer Gabler, Wiesbaden 2012, S. 103–105.

- C. Acerbi, D. Tasche: On the coherence of expected shortfall. In: Journal of Banking and Finance. Vol. 26, Nr. 7, 2002, S. 1488.

- M. Brandtner: Moderne Methoden der Risiko- und Präferenzmessung – Konzeption, entscheidungstheoretische Implikationen und finanzwirtschaftliche Anwendungen. Springer Gabler, Wiesbaden 2012, S. 105–107.