Konzern

Als Konzern (lateinisch concernere ‚(ver-)mischen‘) bezeichnet man den Zusammenschluss eines herrschenden und eines oder mehrerer abhängiger Unternehmen zu einer wirtschaftlichen Einheit unter der Leitung des herrschenden Unternehmens, wobei jedes Unternehmen weiterhin einen eigenen Jahresabschluss erstellt. Dafür geben die einzelnen Unternehmen ihre wirtschaftliche und finanzielle Unabhängigkeit auf, rechtlich bleiben die Unternehmen selbständig. Die dabei verbundenen Unternehmen nennt man Konzernunternehmen.

Allgemeines

In der Betriebswirtschaftslehre und dem Handelsrecht versteht man unter Konzern eine unter der einheitlichen Leitung eines herrschenden Unternehmens zusammengefasste Unternehmensgruppe. Unter einheitlicher Leitung im Sinne des Konzernrechts stehen Unternehmen, zwischen denen ein Beherrschungsvertrag besteht (§ 291 AktG) oder von denen das eine in das andere eingegliedert ist (§ 319 AktG).[1] Ein Konzern besteht aus einem Mutterunternehmen und einem oder mehreren Tochterunternehmen. Die Tochterunternehmen sind wirtschaftlich und finanziell gegenüber dem Mutterunternehmen unselbständig, rechtlich aber selbständig und erstellen eigene Bilanzen und Gewinn- und Verlustrechnungen, die dann in der Konzernbilanz und Konzernerfolgsrechnung zusammengeführt (konsolidiert) werden. Je mehrgliedriger ein Konzern ist, umso häufiger werden Konzernebenen installiert, die jeweils einen Teilkonzern bilden. Dieser wird oft von einer Tochtergesellschaft der zweiten Ebene angeführt, deren Aufgabe in der Führung mehrerer Tochterunternehmen der dritten Ebene besteht.

Der Begriff Konzern ist deutschen Ursprungs und auch in anderen deutschsprachigen Ländern gebräuchlich. Grundsätzlich aber ist er nicht immer begriffsidentisch übersetzbar. In der englischsprachigen Welt ist concern = „Firma, Unternehmen“ zwar geläufig, gilt jedoch als deutscher Import und wird nur selektiv verwendet. Gebräuchlich ist dort eher die „corporate group“ oder einfach „group“.

Umgangssprachlich wird Konzern – bisweilen mit negativer Konnotation – als Synonym für ein „mächtiges Großunternehmen“ verwendet, selbst wenn dieses rechtlich nicht als Konzern organisiert ist.

Geschichte

Als weltweit erster Konzern gilt die vom italienischen Bankier Cosimo de’ Medici gehaltene Unternehmensgruppe. De’ Medici hielt im Jahre 1458 Mehrheitsbeteiligungen an 13 Unternehmen, die alle seinen und den Namen eines Partners trugen und rechtlich selbständig blieben.[2] Als die im Oktober 1886 in London gegründete „Nobel Dynamite Trust Company Ltd.“ entstand, handelte es sich nach heutigem Verständnis um eine konzernbildende Holding. Zu jener Zeit wurden Unternehmensverbindungen in Deutschland erstmals als „Conzern“ bezeichnet, vorher dominierten in der Wirtschaft Einzelunternehmen. Die vereinzelt entstehenden frühen Konzerne bezeichnete man in der industrialisierten Welt mit allen möglichen Begriffen wie trust, combination, combine, syndicat, gemischtes Werk oder Fusion. In anderen Sprachgebieten setzte sich der deutsche Neologismus „Konzern“ nicht durch, sodass konkurrierende Formulierungen dominant blieben. In den USA gibt es keinen einheitlichen Konzernbegriff wie in Deutschland, man spricht von „affiliated corporations“, „affiliated groups“, „groups of corporations“, „integrated companies“ oder „corporate groups“. Meist wird der Begriff „corporation“ als wichtigstem Bestandteil für Konzerngebilde auch dann verwendet, wenn es sich um einen Konzern handelt.[3]

In der Gründerzeit bildeten sich weltweit die ersten Konzerne wegen des enormen Kapitalbedarfs der Wirtschaft. Größere Unternehmen kauften kleinere auf und übten über sie Kontrolle aus – die Grundlage auch für die heutige Konzernbildung. Ab 1870 entstanden in den USA die Trusts, deren Komitee von Treuhändern (der „Board of Trustees“) sich lediglich mit der Verwaltung der Anteile der von ihm beherrschten Unternehmen befasste. Nachdem im Juli 1890 der Sherman Antitrust Act in Kraft trat und alle die Handelsfreiheit beeinträchtigenden Trusts verbot, umging man dieses Gesetz durch die Gründung von Holding Companies. Berühmteste Gründung war im Oktober 1889 die „Standard Oil Company of New Jersey Holding“, der Rechtsnachfolgerin des im Januar 1882 entstandenen „Standard Oil Trust“ – dem ersten bekannten Trust der amerikanischen Wirtschaftsgeschichte. Die „Securities Holding Company“ erwarb gerade so viele Aktien, um die ausschlaggebende Stimmenzahl zur Einflussnahme zu besitzen.[4] Der US-Bundesstaat New Jersey ließ 1888 erstmals eine Holding company zu und ebnete damit den Weg für Konzerne.[5]

Das deutsche Konzernrecht begann mit der Unternehmenskonzentration, die im Jahre 1864 einsetzte. Als sich 1864 das Kapital der Essener Alfred-Krupp-Gussstahlfabrik auf andere Unternehmen ausdehnte, kam es zur ersten deutschen Konzernbildung, und Krupp avancierte zum „Kanonenkönig“.[6] Weitere Konzerne in Deutschland entstanden als „Syndicatsgesellschaften“ in der Montan- und Kaliindustrie.[7] Hier blieben die Unternehmen wirtschaftlich selbständig, nur in Erzeugung und Absatz unterwarfen sie sich Beschränkungen. Weitere Konzerne schufen Hugo Stinnes, der unter der 1892 gegründeten Hugo Stinnes GmbH einen unüberschaubaren Mischkonzern zusammenkaufte, oder die AEG, die 1884 mit der Städtischen Elektrizitätswerke Berlin AG ihre Konzerntätigkeit aufnahm, und Siemens & Halske. Friedrich Flick schlug als Direktor der „Actien-Gesellschaft Charlottenhütte“ im September 1915 den Zusammenschluss seiner Firma mit dem „Cöln-Müsener Bergwerks-Aktienverein“ vor.[8]

Das deutsche Konzernrecht entstand in der Folge als eigenständiges Rechtsgebiet in der Weimarer Republik.[9] Im Mai 1913 hatte sich das Reichsgericht (RG) mit der Frage zu befassen, ob ein zwischen zwei Gesellschaften geschlossener Unternehmensvertrag wegen Beschränkung der gewerblichen Freiheit der einen Gesellschaft nichtig sein kann.[10] Damit musste sich die Rechtsprechung erstmals mit Fragen des Konzernrechts befassen, weil die eine Gesellschaft die Personalhoheit über die andere ausübte. In diesem „Petroleum-Urteil“ gelangte das RG zu der Auffassung, dass sich eine Gesellschaft ebenso wie eine natürliche Person nicht selbst entmündigen könne.

Einen wesentlichen Impuls zur Konzernbildung brachte die im neuen KStG vom März 1920 verschärfte Besteuerung der Fusion, das Schachtelprivileg sowie die im Umsatzsteuerrecht entwickelte Organtheorie. Es kam zu Konzernbildungen insbesondere im Bereich der Metallurgie, Schwerindustrie und chemischen Industrie. Nach 1920 nahm das Tempo der Konzernbildung in Deutschland entscheidend zu.[11] Die restriktive Steuergesetzgebung verhinderte jedoch die Gründung von Holdings mit Sitz in Deutschland.[12] Frederick Haussmann legte im Jahre 1926 eine erste Monografie zum Recht der Unternehmenszusammenfassungen vor,[13] es folgte 1927 Heinrich Friedländer[14] sowie 1931 Heinrich Kronstein.[15] Friedländer behandelte – anders als Haussmann – auch Details der Konzernbildung, beide Autoren befassten sich mit den Missbräuchen der Konzernbildung jedoch nur am Rande. Im Jahre 1927 galt 60 % des deutschen Aktienkapitals als in Konzernen gebunden.

Konzernrecht

Deutschland

Konzern und Konzernunternehmen sind in § 18 Aktiengesetz legaldefiniert, wonach ein herrschendes und ein oder mehrere abhängige Unternehmen unter der einheitlichen Leitung des herrschenden Unternehmens zusammengefasst als Konzern anzusehen sind. Selbst wenn keine Abhängigkeit vorhanden ist, bilden Unternehmen nach § 18 Abs. 2 AktG unwiderlegbar einen Konzern, wenn sie einheitlich geleitet werden. Der Begriff der „einheitlichen Leitung“ wird zwar im Aktienrecht häufig verwandt, aber nicht definiert. Für die Zusammenfassung mehrerer rechtlich selbständiger Unternehmen unter „einheitlicher Leitung“ werden in § 18 Abs. 1 AktG zwei Vermutungsregelungen aufgestellt:

- Besteht eine Abhängigkeit nach § 17 Abs. 1 AktG, so wird widerlegbar vermutet, dass eine einheitliche Leitung vorliegt.

- Gemäß § 18 Abs. 1 Satz 2 AktG wird die einheitliche Leitung unwiderlegbar vermutet,

- wenn das abhängige Unternehmen einen Beherrschungsvertrag zugunsten des herrschenden Unternehmens unterzeichnet hat oder

- eine Eingliederung vorliegt, wonach eine Aktiengesellschaft in eine andere aufgenommen wird, die mindestens 95 % des Kapitals der aufgenommenen Gesellschaft hält.

Das für den Konzern bestimmende Begriffsmerkmal der einheitlichen Leitung wurde aus einer Definition des Reichsfinanzhofs (RFH) vom Januar 1930[16] in das AktG vom Januar 1937 (§ 15 AktG a.F.) übernommen. Seither ist von einheitlicher Leitung auszugehen, wenn die Leitungstätigkeit in mindestens einem wesentlichen unternehmerischen Entscheidungsbereich (Beschaffung, Produktion, Absatz, Finanzwesen, Personalpolitik) ausgeübt wird. Die Leitung muss weder ausdauernd noch umfassend sein; sie kann sich vielmehr auch in einzelnen Leitungsmaßnahmen erschöpfen.[17] Leitung bedeutet, dass die eigenverantwortliche Tätigkeit des Vorstands der beherrschten Gesellschaft (§ 76 AktG) durch eine fremdbestimmte und weisungsgebundene Tätigkeit ersetzt wird (§ 308 Abs. 1 AktG). Einheitliche Leitung liegt auch vor, wenn Vorstand oder Geschäftsführung mehrerer Unternehmen in Personalunion besetzt sind.

Schweiz

Der Konzern ist im Schweizer Aktienrecht nur fragmentarisch im Art. 963 OR als Zusammenfassung mehrerer Gesellschaften unter einheitlicher Leitung definiert. Kontrolliert danach eine rechnungslegungspflichtige juristische Person ein oder mehrere rechnungslegungspflichtige Unternehmen, so muss sie im Geschäftsbericht für die Gesamtheit der kontrollierten Unternehmen eine konsolidierte Jahresrechnung (Konzernrechnung) erstellen. Ein umfassendes Konzernrecht wie in Deutschland gibt es nicht.[18]

In der Schweiz gibt es einige Konzerne von Weltrang wie etwa Nestlé oder die Pharma-Multis Novartis und Hoffmann-La Roche.

Österreich

In Österreich besteht kein gesetzlich kodifiziertes Konzernrecht. Vielmehr beruht es auf der österreichischen Fachliteratur und Rechtsprechung. In der Fachliteratur wird das österreichische Konzernrecht durch Peter Doralt geprägt, der zu Konzernfragen rechtsdogmatisch und auch rechtspolitisch in zahlreichen Veröffentlichungen Stellung genommen hat.[19]

Eine grundlegende Definition gibt beispielsweise aber § 115 GmbH-Gesetz:

„Sind rechtlich selbständige Unternehmen zu wirtschaftlichen Zwecken unter einheitlicher Leitung zusammengefaßt, so bilden sie einen Konzern.“

Insbesondere gelten schon zwei Unternehmen, „das herrschende und das abhängige Unternehmen zusammen als Konzern“.[20] Weitere zentrale Regelungen finden sich im dritten Abschnitt des Unternehmensgesetzbuches (§§ 244 ff) zum Konzernabschluss. Das Körperschaftsteuergesetz 1988 spricht von „Unternehmensgruppe“ (§ 9 KStG).

Andere Staaten

Über ein umfassendes systematisches Konzernrecht verfügen außer Deutschland nur Brasilien (seit 1976), Portugal (1986) oder Ungarn (2006).[21] Ansonsten beschränken sich beispielsweise Belgien, die Niederlande oder Frankreich auf den Minderheitenschutz. Die Liste der größten Konzerne (gemessen am Umsatz) wird weltweit durch den Einzelhandelskonzern Walmart angeführt, der in Deutschland scheiterte.

Betriebswirtschaftliche Formen

Vertikaler Konzern

Als einen vertikalen Konzern bezeichnet man Konzerne, die die vor- und nachgelagerten Stufen der eigentlichen Wertschöpfung bzw. Leistungserstellung umfassen, d. h. ein breites Spektrum der Leistungserstellung selbst abdecken und nicht von externen Unternehmen beziehen. Beispiel wäre dafür eine Unternehmensgruppe der Montanindustrie, die sowohl Kohle und Eisenerz abbaut als auch Stahl produziert und evtl. auch vermarktet.

Allerdings ist diese Konzernform heutzutage zum Teil überholt – sie erweist sich in der modernen Wirtschaft oft als unökonomisch. Rohstoffe für die Weiterverarbeitung, Zulieferungsteile usw. produziert man heute nicht mehr selbst, sondern kauft sie bei wechselnden Lieferanten zu den jeweils günstigsten Preisen. Beispiel für diese Form der Produktion, auch Lean Production genannt, wären Unternehmen der Automobilindustrie wie beispielsweise Daimler oder BMW.

Horizontaler Konzern

Diese Form ist eine alte, aber immer noch aktuelle gesellschaftsrechtliche Konstruktion. Man versteht darunter Unternehmen, die auf der gleichen Produktions- oder Handelsstufe arbeiten. So produziert der Volkswagen-Konzern vom Kleinwagen bis zur Luxuslimousine alles. Dabei wird versucht, im Allgemeinen eine Monopolstellung in ihrem Markt durch Eingliederung oder Verdrängung von Konkurrenten zu erreichen.

Aldi Nord und Aldi Süd bilden einen horizontalen Konzern.[22]

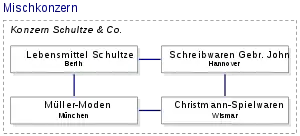

Lateraler Konzern

Der laterale Konzern, auch Mischkonzern, Konglomerat oder anorganischer Konzern genannt, besteht aus Unternehmen, die in unterschiedlichen Bereichen tätig sind. Die einzelnen Unternehmen haben nur geringe geschäftliche Beziehungen untereinander.

Als multinationale Konzerne werden des Weiteren jene Konzerne bezeichnet, die Standorte in mehreren Staaten besitzen.

Entstehung von Konzernen

Häufig ergeben sich Konzerne als Folge organischen Wachstums, das die Gründung von Tochterunternehmen als zweckmäßig erscheinen lässt. Daneben führen auch gezielte Expansions- und Diversifikationsstrategien zur Bildung von Konzernen bzw. deren Erweiterung (vertikale und/oder horizontale Expansion sowie laterale Expansion oder Diversifikation, Outsourcing). Zudem kann auch das Motiv, Transparenz zu verhindern, zur Verschachtelung von Konzernunternehmen führen.

Das Konzerngebilde wirft zum einen Fragen auf nach der rechtlichen Zuständigkeit und Verantwortung für Finanzrisiken im Konzern, der Thematik von verdeckten Sacheinlagen und Nachgründungen im Konzern oder der Haftung aufgrund von Konzernbesicherungsverhältnissen (siehe Konzernhaftung). Auch das Steuerrecht entwickelt im Konzerngebilde eine eigenständige, über die einzelne Konzerngesellschaft als Steuersubjekt hinausgehende Bedeutung (Konzern-Steuerpolitik, Organschaft). Schließlich gewinnt im Konzern auch die Bilanzierungspolitik als Mittel der Ergebnissteuerung (zum Beispiel phasengleiche Gewinnvereinnahmung, Verrechnungspreisstrategien: Fremdvergleichsgrundsatz „arm’s length“, bilanzielle Behandlung derivativer Firmenwerte) ein besonderes Gewicht. Die Globalisierung der Wirtschaft führt zu neuen Fragestellungen des internationalen Konzernrechts.

Aufbau

Muttergesellschaft

Eine Muttergesellschaft beteiligt sich an anderen Unternehmungen und übernimmt die Verwaltung und Führung für die dann so genannten Tochtergesellschaften. Sie ist jedoch noch im angestammten Gebiet der Produktion und des Verkaufs tätig. Man spricht somit von einer Mischholding, die eine Doppelfunktion hat.

Holding-Gesellschaft

Die Holding als eine spezielle Form der Muttergesellschaft ist eine Finanz- und Dachgesellschaft, die aber keine Betriebstätigkeit ausübt – außer den Kapitalbeteiligungen an ihren Tochtergesellschaften – und keinen Kundenkontakt führt. Die Vorteile der Holding sind die einfachere Führung des Konzerns und das steuerrechtliche Holdingprivileg, durch das sie keine Gewinnsteuern zahlen muss.

Siehe auch

Literatur

- Volker Emmerich, Mathias Habersack: Aktien- und GmbH-Konzernrecht. 5. Auflage, München 2008, ISBN 3-406-55915-8.

- Friedrich Hoffmann (Hrsg.): Konzernhandbuch. Wiesbaden 1993, ISBN 3-409-19953-5.

- Klaus Herkenroth, Oliver Hein, Alexander Labermeier, Sven Pache, Andreas Striegel, Matthias Wiedenfels: Konzernsteuerrecht. Gabler, Wiesbaden 2007, ISBN 978-3-8349-0474-4.

- Thomas Löding, Kay Oliver Schulze, Jutta Sundermann: Konzern, Kritik, Kampagne! Ideen und Praxis für soziale Bewegungen. VSA-Verlag, Hamburg 2006, ISBN 3-89965-199-5.

- Peter Melicharek, Veronika Haberler: Konzernleitung durch die (österreichische) Privatstiftung und der automatisch ausgedehnte Zustimmungsvorbehalt. In: Aufsichtsrat aktuell. Nr. 4. Linde, 2013 (advocatur-bureau.at [PDF]).

- Eberhard Scheffler: Konzernmanagement. Betriebswirtschaftliche und rechtliche Grundlagen der Konzernführungspraxis. 2. Auflage, Vahlen, München 2005, ISBN 3-8006-3097-4.

- Manfred Schulte-Zurhausen: Organisation. 3. Auflage, Vahlen, 2002, ISBN 3-8006-2825-2.

- Manuel René Theisen: Der Konzern. Rechtliche und betriebswirtschaftliche Grundlagen der Konzernunternehmung. 2. Auflage, Schäfer-Poeschel, 2000, ISBN 3-7910-1487-0.

- Klaus Werner: Das neue Schwarzbuch Markenfirmen. Die Machenschaften der Weltkonzerne. Ullstein, Neuauflage 2006, ISBN 3-548-36847-6.

Einzelnachweise

- Wolfgang Lück, Lexikon der Betriebswirtschaft, 1990, S. 648.

- Der erste Konzern der Welt, Zeit online vom 27. Februar 2003

- Heinz-Uwe Dettling, Die Entstehungsgeschichte des Konzernrechts im Aktiengesetz von 1965, 1997, S. 15.

- Christian Egbert Weber, Wirtschaft und Gesellschaft in den Vereinigten Staaten von Amerika, 1961, S. 142.

- Heinz-Uwe Dettling, Die Entstehungsgeschichte des Konzernrechts im Aktiengesetz von 1965, 1997, S. 18.

- Gisela Buchheim/Wolf-Dietrich Hartmann, Biographien bedeutender Unternehmer: eine Sammlung von Biographien, 1991, S. 117.

- Hans-Günther Kern, Die Unbestimmtheit des selbständigen Konzernhaftungstatbestandes, 1998, S. 98.

- Kim Christian Priemel, Flick, 2008, S. 54.

- Knut Wolfgang Nörr, Zur Entwicklung des Aktien- und Konzernrechts während der Weimarer Republik, in: ZHR 150, 1986, S. 155 ff.

- RG, Urteil vom 27. Mai 1913, Rep. II 625/12 = RGZ 82, 308

- Hans-Günther Kern, Die Unbestimmtheit des selbständigen Konzernhaftungstatbestandes, 1998, S. 98

- Ludwig Wertheimer, Holding- und Kapitalverwaltungs-Gesellschaften, 1932, S. 14

- Frederick Haussmann, Grundlegung des Rechts der Unternehmenszusammenfassungen, 1926, S. 1 ff.

- Heinrich Friedländer, Konzernrecht, 1927, S. 1 ff.

- Heinrich Kronstein, Die abhängige juristische Person, 1931, S. 1 ff.

- RFH, Urteil vom 30. Januar 1930, Az.: I A 226/29 = StuW 1930 Nr. 321

- BGH NJW 1995, 2989

- Florian Regli, Grundlagen für die Konzernbesteuerung im schweizerischen Steuerrecht, 2013, S. 125.

- Stefan Grundmann (Hrsg.): Deutschsprachige Zivilrechtslehrer des 20. Jahrhunderts in Berichten ihrer Schüler. 2010, S. 200 f (eingeschränkte Vorschau in der Google-Buchsuche).

- Analog § 189a Begriffsbestimmungen Z 8 UGB zu Gruppe

- Marcus Lutter, Der qualifizierte faktische Konzern, in: AG, 1990, S. 179

- Das Bundeskartellamt betrachtet sie als faktischen Gleichordnungskonzern im Sinne von § 18 Abs. 2 Aktiengesetz (Deutschland). (Beschluss B2 – 359/07 vom 2. Juli 2008. (PDF) Abgerufen am 2. August 2010.)